先日、銘柄選定と売買タイミングがどれほどパフォーマンスに影響を及ぼすのかについて、ブログを書きました。

この時は保有期間を1か月と1年で比較していましたが、昨日ダニエルカーネマンの「ノイズ」を読んでいたところ、より広い期間での分析に使えそうなアイディアがあったため、今回は前回の記事をより発展させ、銘柄と売買タイミングのパフォーマンスへの影響を分析していきたいと思います。

分析の方法

まず、今回どのような分析をしたかご説明します。

使ったデータは、本ブログを書いている2022年2月時点のS&P500銘柄の、過去20年(2002年2月19日以降)の取引日ごとの終値のデータです。

データを引っ張ってきたら、次に保有期間を設定し、銘柄ごと、売買タイミングごとのパフォーマンスを計算します。

例えば保有期間を1日とした場合の結果が以下の表です。

白い部分の数字が、銘柄ごと、売買タイミングごとのパフォーマンスになります。

例えば、AAPLを2022年2月17日に終値で買って1日保有した後18日の終値で売ると、-0.94%のパフォーマンスであった、という見方になります。

青い部分は、各銘柄のパフォーマンスの過去20年の平均値になります。

例えばAAPLを見てみると、AAPLを1日保有した場合のパフォーマンスは2002年2月19日に買って20日に売るパターンから2022年2月17日に買って18日に売るパターンまで5037通りの結果が出るわけですが、その平均値は+0.15%であった、ということになります。

ざっくりいえば、この数字が銘柄ごとの強さ・弱さを表しています。

次に、オレンジの部分を見てみます。こちらは、各売買タイミングごとの、S&P500銘柄のパフォーマンスの平均値になります。

例えば2022年2月17日を見てみると、2022年2月17日に買って18日に売った場合のS&P500銘柄の平均的パフォーマンスは、-0.46%ということになります。

この数字は、売買タイミングごとの強さ・弱さを表しています。

そして最後に、「各銘柄のパフォーマンスの過去20年の平均値(青い部分)」のバラつきと、「各売買タイミングごとの、S&P500銘柄のパフォーマンスの平均値(オレンジの部分)」のバラつきを、それぞれ計算します。

バラつきの計算には、標準偏差を用います。統計学が苦手だという方は、標準偏差が大きいほどバラつきが大きいということをわかっていただければひとまず大丈夫です。

その結果は、

「各銘柄のパフォーマンスの過去20年の平均値(青い部分)」の標準偏差は0.04%

「各売買タイミングごとの、S&P500銘柄のパフォーマンスの平均値(オレンジの部分)」の標準偏差は1.31%

でした。

保有期間1日の場合の分析結果の解釈

先ほどの分析はどう解釈できるでしょうか?。

「各銘柄のパフォーマンスの過去20年の平均値(青い部分)」の標準偏差は0.04%ということは、この数字は、銘柄によるバラつきが非常に小さい、つまり銘柄ごとの違いがほとんどない、ということを意味します。

逆に、「各売買タイミングごとの、S&P500銘柄のパフォーマンスの平均値(オレンジの部分)」は1.31%あるので、ものすごく単純化して言えば、銘柄を変えてもパフォーマンスが0.04%しか変わらないのに、タイミングを変えれば1.31%も変わる、ということです。

要するに、保有期間が1日と短期間であれば、どの銘柄を買うかよりいつ買うかの方が圧倒的にパフォーマンスに影響を及ぼす、ということになるかと思います。

保有期間を変えた場合の分析結果

では、保有期間を1日ではなく、より長期にしてみると結果はどのように変化するでしょうか。

前回の記事では、保有期間が1か月の場合よりも、保有期間1年の方が、パフォーマンスの銘柄による違いが大きく出るのではないか、と書きましたが、そのようになるのでしょうか?

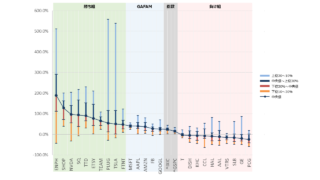

保有期間を、1日、1週間(5取引日)、1か月(21日取引日)、50日、100日、1年(252取引日)、2年、3年、5年、10年と変えてみた時の、「銘柄によるバラつき」と「売買タイミングによるバラつき」の値が以下の表とグラフになります。

※ちなみに、グラフの縦軸は対数になっています。

非常にわかりやすい結果になりました。

保有期間を長くすればするほど、「銘柄によるバラつき」は「売買タイミングによるバラつき」に近づき、1年を超えたあたりで逆転します。

この「1年を超えたあたりで逆転」というのは、あくまでこの期間、この銘柄で分析した場合の結果なのである程度変動するとは思います。例えば、銘柄をS&P500ではなく、もっと有象無象が混じっているラッセル2000とかでやったら銘柄ごとのバラつきはより強く出るかもしれませんし、ドットコムバブルなどのボラティリティの大きい期間を含んで分析したら、売買タイミングによるバラつきはもっと大きくなるかもしれません。

その点はご理解の上この結果をご覧いただければと思いますが、おそらくは、保有期間を長くすればするほど「売買タイミングによるバラつき」より「銘柄によるバラつき」の方が大きくなる、つまり長期保有ほどタイミングより銘柄選定が大きくなる、という大枠は変わらないのではないかと思います。

また、逆転するのが1年からズレるとしても、1週間や1か月で逆転することは、銘柄や期間をどう変えても、おそらくありえないでしょう。

期間1か月を見ると、銘柄によるバラつきは0.82%であるのに対し、売買タイミングによるバラつきは5.28%で、6倍以上のバラつきとなっています。つまり、1か月保有してもなお、何買うかよりいつ買うかの方がパフォーマンスに大きな影響を及ぼしています。

100日(約5か月)持ってもその傾向は大きくは変わりません。

逆に言えば、数か月間パフォーマンスが振るわなかったとしても、銘柄選定が間違っていたのかどうかはよくわらない、ということになります。タイミングをちょっと間違えただけで、銘柄選定自体は正しいのかもしれません。ただ、数か月のタイムスパンだとタイミングの方がパフォーマンスへ影響が大きいので、銘柄選定の正しさはその中に埋もれてしまっているのかもしれません。

だから短期のパフォーマンスに左右されずに長期投資で銘柄の実力が反映されるのを待とう、となるのか、銘柄ごとの分析はやめてタイミングを重視しよう、となるのかは人それぞれだと思うので、どちらがよいのかを本記事で述べることはしませんが、少なくとも、数か月のパフォーマンスだけ見てその株のファンダメンタルまで評価し、「オワコン」だなんだというのは、この分析結果から見ればおかしなことのようには思えます。

まとめ

結論としては前回の記事を大きくは変わりませんが、せっかく本を読んで分析手法を学んだので、使ってみようと思って書いてみました。いかがでしょうか。

ちなみに読んでいた本はこちらです。面白いのでよかったらどうぞ。

NOISE 上 組織はなぜ判断を誤るのか?

追記:本分析を見ていただく上での注意点

本分析結果を見ていただくにあたって、バイアスがかかっていると思われるため、こちらで注意点として書かせていただいています。

上に書いたとおり、保有期間を1日としたときの売買タイミングは、2002年2月19日に買って20日に売るパターンから2022年2月17日に買って18日に売るパターンまでの5037通りで分析をしています。

では、保有期間を2日にした時はどうしているかというと、

- 2002年2月19日に買って21日に売るパターン

- 2002年2月20日に買って22日に売るパターン

- 2002年2月21日に買って23日に売るパターン

…と5036通りのパターンで分析しています。

ここでご注意いただきたいのが、①と②は、2002年2月20日から21日までのパフォーマンスをどちらも含んでおり、独立した事象ではありません。同様に、②と③も独立した事象ではありません。

これだけならまだ1日しか被っていないのですが、保有期間を10年にした場合、

- 2002年2月19日に買って2012年2月18日に売るパターン(厳密には数日ズレますが)

- 2002年2月20日に買って2012年2月19日に売るパターン

- 2002年2月21日に買って2012年2月20日に売るパターン

と、パターン分けをして、これらの平均を取っています。

この時、①と②は参照している期間のうち9年364日が同じなのですから、ほとんど同じ結果になると思われます。

つまり、保有期間が長くなればなるほど、各パターンの重なる日数が大きくなり、各パターンの独立性がなくなっていきます。そうなれば、当然バラつきも少なくなるはずです。

よって、本分析の結果は、保有期間が長くなればなるほど、タイミングによるバラつきを過小評価する方向にバイアスが働きうる、と考えられます。

本来ならば

- 2001年1月1日に買って2010年12月31日に売るパターン

- 2011年1月1日に買って2020年12月31日に売るパターン

等と、それぞれの期間が重複しないように設定して分析をした方がよりよい分析ができるのでしょうが、そうしてしまうと10年間のサンプルを取れる数が非常に限られてしまうため、今回のような方法を取っています。

また、本記事は「銘柄」と「売買タイミング」がパフォーマンスに与える影響を分析したものですが、「銘柄=ファンダメンタル」、「売買タイミング=テクニカル」ではないことにご留意ください。

例えば、20年も経てば企業のファンダメンタルにも変化が生じます。売買タイミングごとのパフォーマンスのバラつきは、このようなファンダメンタルの変化を反映させたものかもしれません。

このように、色々注意点にはご留意いただきつつ、本記事をお楽しみいただければ幸いです!