前回の記事では、私の保有銘柄をいくつか紹介しつつ、それらの銘柄になぜ投資したのか、ということをお話しました。(前回記事はこちら)

そうしたところ、ありがたいことに「面白かった」との感想を結構いただけたので、今日は、前回紹介した

・TAMの拡大が見込まれること

・勝者総取りの業界構造になっていること

という条件以外にも、私が銘柄選定で重視しているポイントをご紹介していきたいと思います。

グロース株投資における、業績の予測の難しさ

早速ですが、私が銘柄選定で重視しているポイントは何かというと、「業績の予測しやすさ、ブレにくさ」です。

そもそもの前提として、私の投資しているような急成長中の企業というのは、それだけ見ると「業績の予測しにくい、ブレやすい企業」に該当します。

例えば、5年連続10%成長を続けている企業であれば、きっと来年も5~15%くらいで推移するだろうと予測しても大きくは外さないでしょう。

一方で、昨年IPOしたばかりで、初年度は100%成長だったような銘柄は、

来年も100%を維持するのか?

120%に伸ばすのか?

それとも40~50%に落ち着くのか?

というのを予測するのは結構難しいです。20~30%くらいの予測のズレは普通に生じる可能性があります。

もし成長が予測を大きく下回れば、当然ながらその分株価も大きく下落する可能性が高いです。それは、それまで大きな期待を背負っていた銘柄ほどインパクトが大きくなります。

このような、「将来予測が難しい一方で、将来予測を外した時のインパクトが大きい」というグロース株のリスクを少しでも減らすため、下方向に大きく予測を外すリスクを少しでも減らしたい、と考えています。

では、下方向に予測を外さないためにはどうしたらいいのか?一番簡単な方法、とにかく保守的に将来予測をすることです。

ただ、あまり保守的に予測をしすぎると、グロース株のほとんどは高すぎて買えません。他の人が「高すぎる」「上がりすぎた」と言っている中で「いや、この企業はもっと伸びるはずだ」と高値(に見えるもの)をつかみに行くことも超優良企業に投資していくためには必要になります。これは、「保守的」とは相反する態度です。

つまり、「強気なんだけど下方向に外す可能性は低い予測」をしなければならない、ということです。

そのような予測をしていくために私が見ているポイントをもう少し具体的にブレイクダウンしていくと、以下のようなポイントがあげられます。

①固定費用が少ないか

②利益率が高いか

③ストックビジネスか

なぜこれらのポイントに着目するのか、ということを順番に詳細を書いていきます。

①固定費用が少ないか

前提知識として、費用は、変動費用と固定費用に分かれます。

売上に比例して変動する費用が変動費用で、売上が増減しても変わらない費用が固定費用です。

パン屋を例に出して言うと、パンを売る量が100から200に増えたら、その分材料も倍必要になるので材料費は変動費です。一方で、パン屋のテナント代はパンを売る量が100でも200でも同額なので、テナント代は固定費です。

では次に、なぜ固定費が少ないと「業績の予測しやすい、ブレにくい」と言えるのかご説明します。これは言葉で説明するより実際の数字を見てもらった方がわかりやすいと思うので、以下の2つの企業を比較してみましょう。

企業A 売上100 変動費80 固定費10 利益10

企業B 売上100 変動費10 固定費80 利益10

企業AとBは、どちらも「売上が100あり、費用を90使って10の利益が残っている」という点では共通です。ただ、費用の内訳が異なっていて、Aは変動費が、Bは固定費が多くなっています。

この2つの企業について、もし売上が100ではなく95だった場合に、利益にどれくらい影響が出るのか考えてみましょう。

答えは以下のようになります。

企業A 売上95 変動費76 固定費10 利益9

企業B 売上95 変動費9.5 固定費80 利益5.5

どうでしょうか。

企業Aは、売上が-5%された時の利益への影響は-10%(10→9)にとどまった一方で、企業Bでは、利益は-45%(10→5.5)となっています。

売上をたった5%見誤ると、企業Bでは利益が半分近く減る、ということです。

売上が下がっても固定費用は減らないので、売り上げ減がモロに利益減につながるわけです。

ちなみに、どのような企業が固定費が多いのか?というと、大型設備等を必要とする企業です。大量の製造ラインを必要とする大型機器メーカーや、プラントを必要とするエネルギー企業、電波塔や有線インフラが必要な通信企業、大量の船を抱えている海運とかです。

公平を帰すために補足すると、売上が下がってしまったときの利益減が大きいということは、売上が上がった時の利益増も大きい、ということでもあります。

例えば、売上が105になったケースを見ると

企業A 売上105 変動費84 固定費10 利益11

企業B 売上105 変動費10.5 固定費80 利益14.5

となり、企業Bの方が大きく伸びています。

なので、一概に「固定費の多い企業Bより固定費の少ない企業Aの方が良い企業だ」ということはできないのですが、「利益が大きく下ブレする可能性が低いのはどっちか?」という点でいえば、企業Aの方が可能性は低いと言えます。

②利益率が高いか

これも、実際に数字で見てもらった方が良いと思います。

先ほど例に出した企業A、Bに加え、企業C、Dを追加します。

企業A 売上100 変動費80 固定費10 利益10

企業B 売上100 変動費10 固定費80 利益10

企業C 売上100 変動費60 固定費10 利益30

企業D 売上100 変動費10 固定費60 利益30

C、Dは、費用が合計70しかかかっておらず、利益率が30%となっています。利益率10%のA、Bよりも優秀ですね。

Cは変動費、Dは固定費が多くなっています。

ではこの4つの企業の売上が95になった場合の利益の影響を、今回も見てみましょう。以下のようになります。

企業A 売上95 変動費76 固定費10 利益9(-10%)

企業B 売上95 変動費9.5 固定費80 利益5.5(-45%)

企業C 売上95 変動費57 固定費10 利益28(-6.7%)

企業D 売上95 変動費9.5 固定費60 利益25.5(-15%)

先ほど同様、「固定費が少ない方が、売上減の利益への影響は小さい(BよりもA、DよりもCの方が、利益減が小さい)」と言えますが、もう一つの特徴として、「元の利益率が高い方が、売上減の利益への影響は小さい(AよりもC、BよりもDの方が、利益減が小さい)」という傾向も見て取れます。

元の利幅がしっかりしていると、売上が伸びなかった場合の緩衝材として機能してくれて、大きな下ブレが防げる、ということですね。

③ストックビジネスか

ストックビジネスとは、ざっくり言えば「一度顧客を獲得すれば、その後継続的にお客さんがお金を落としてくれるようなビジネス」です。

継続的にお金を落としてくれるので、業績が安定し、業績が下ブレるリスクが減ります。

代表的なものが、SaaSをはじめとするサブスクリプションです。

ただ、サブスクほどきっちりストックビジネスじゃなくとも、ストックビジネスに近い企業は結構あります。

むしろサブスク企業は最近は話題になり過ぎて、サブスクだというだけである程度人気が出る傾向にあり、安く買えるサブスク企業が減ってきている印象です。

私が実際投資している企業も、純粋なサブスクは少なく(CRWDくらい)「サブスク以外のストックビジネス」が多いです。

具体的に私が投資している銘柄を例にして、その銘柄のどのような点がストックビジネスであると考えているか、お話していこうと思います。

SNOW

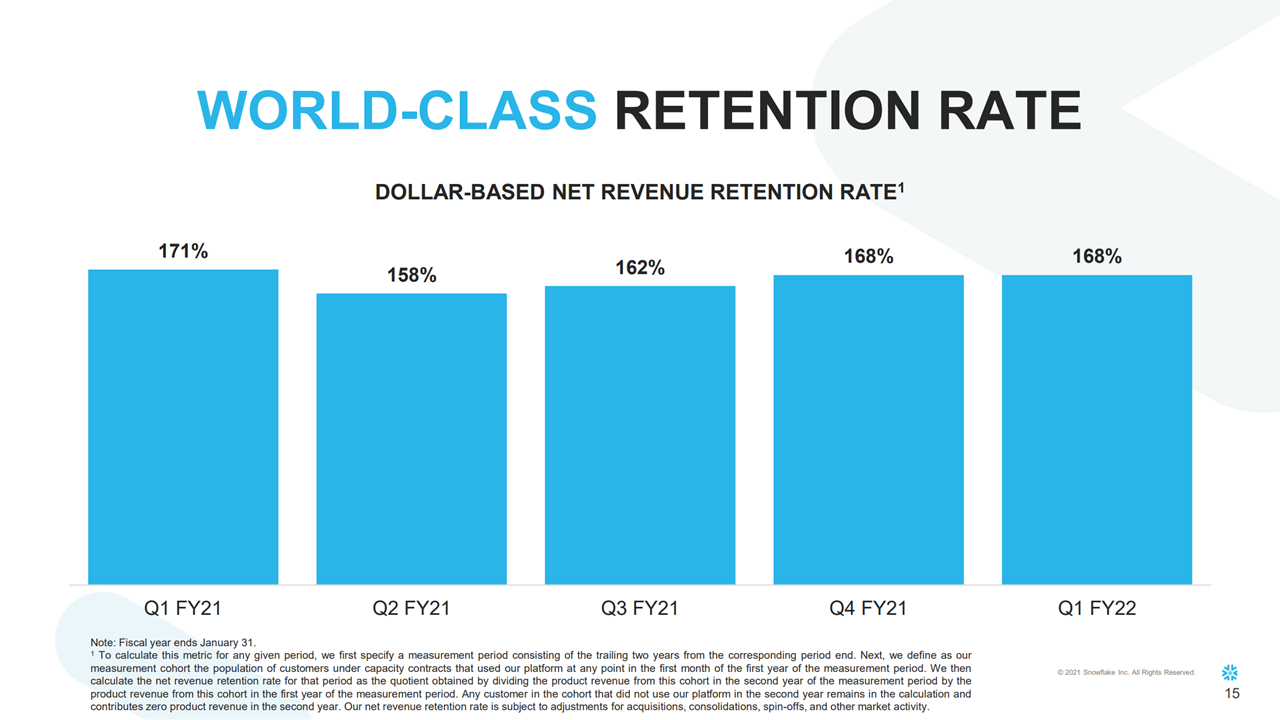

$SNOW は、サブスクではないですが、一度契約したら継続的に $SNOW のサービスを使うことが想定されるので、ストックビジネスといえます。

実際 $SNOW のNRR(Net Revenue Retention (Rate)の略。一年前時点の顧客が、直近一年でどれだけ支出を増やしたかを表す数字)が170%近くで推移しています。

これは、一度獲得した顧客はその後もお金を落とし続けているだけでなく、毎年70%支出を増やしているということです。化け物ですね。

DLO

前回も紹介したDLOも、ストックビジネスといえます。

AmazonやマイクロソフトといったDLOの顧客たちは、外国で取引をする度にDLOにお金を落としています。

ちなみに、DLOの資料によると、DLOのNRRは2020年度で171%、2021年度のQ1で186%だったそうです。(見つけづらいですが、「NRR」で検索してみてください。)

NRRをSNOWとDLOしか紹介していないので感覚がマヒしてしまうかもしれませんが、普通の感覚で行くと、NRRは130%あれば十分すごい、140%は相当すごい、という相場です。150%超えれば化け物レベルなのに、SNOWやDLOはそのラインを軽々超えてきています。

こういったデータを見ていると、サブスク以外のストックビジネスを見つけたい方は、「サブスク企業でもないのに決算でNRRをKPIにしている企業」を探すといいかもしれません。意識的にストックビジネスを作ろうとしている企業じゃなかったら、NRRなんて決算資料に載せないと思うので。

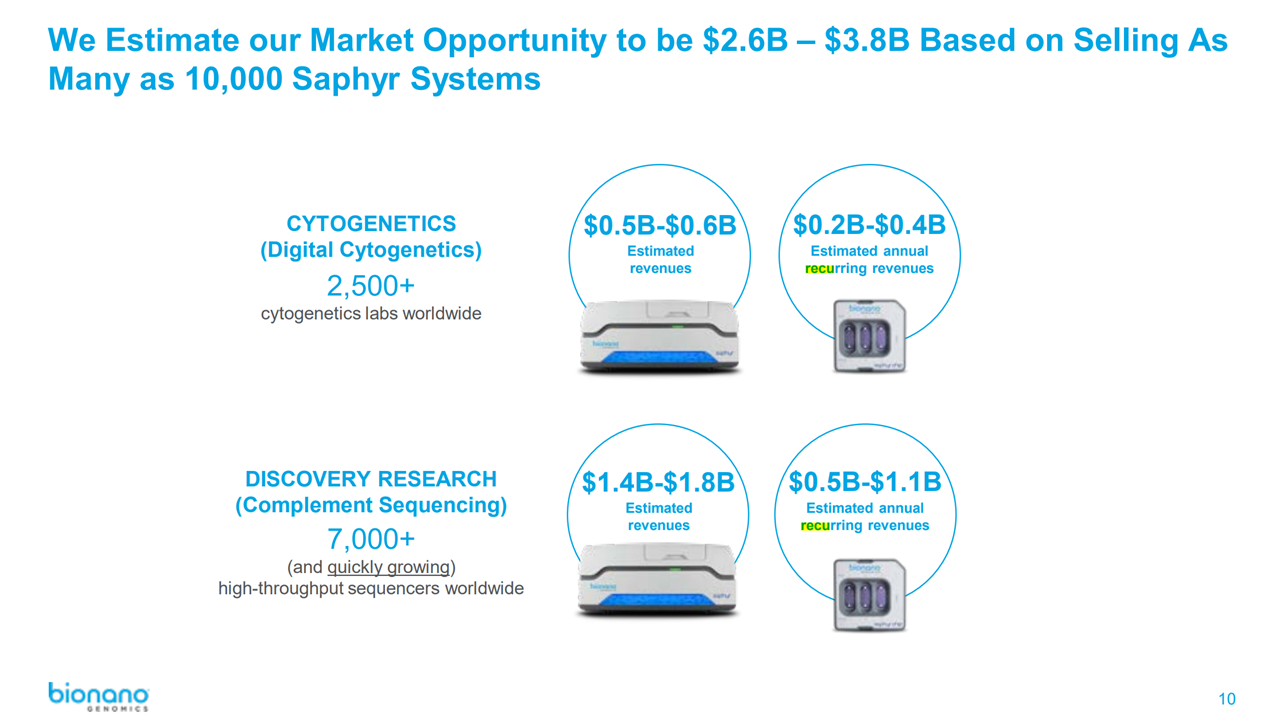

BNGO

先日取材していただいた本でも紹介しましたが、 $BNGO もストックビジネスと言えると思います。BNGOの商品であるsaphyrのユーザーは、ハード本体を買った後も、継続的に消耗品を買わなければsaphyrを使い続けることができません。

こちらの資料を見ていただくと、左側に写真が載っている機械本体の他に、右側に消耗品の写真が載っていて、「Estimated annual recurring revenues」と書いてあるのがわかります。BNGO自身が、「ここは継続的な収入を見込んでるぜ!」と言っているんですね。

このように、まず本体を(場合によっては安く)買ってもらった上で、その後消耗品で稼いでいくビジネスモデルを「カミソリの刃モデル」と言います。

他の例だと、プリンターとインクや、ゲーム機とカセット等は、カミソリの刃モデルと言えます。

消耗品で継続的に売上をあげながら、本体によって他社への乗り換えのハードルを上げられる優れたビジネスモデルです。

ヘルスケア企業は、このカミソリの刃モデルをうまく使った企業がチラホラいるので、個人的には好きなセクターです。(ILMNとかISRGとか。)

ちなみに、本体を売った後でアフターサービスで稼ぐパターンや、消耗品とサービス両方で稼ぐパターンもあり、それもカミソリの刃モデルの亜種といえます。(BNGOも、消耗品だけでなくサービスでも稼いでいます。)

GRWG

小売でストックビジネスが成立しているかを考える場合にも、「売っているのは消耗品か?」という視点が役に立ちます。

たとえば、家とか、車とか、買い替え頻度が低いものを売っている小売企業の場合、継続的にお金を落としているお客さんは少ないと思います。

一方で、消耗品(要はすぐなくなるもの)を売っている小売店舗は、お客さんが頻繁に補充に来てくれるので、継続的な売り上げが期待できます。

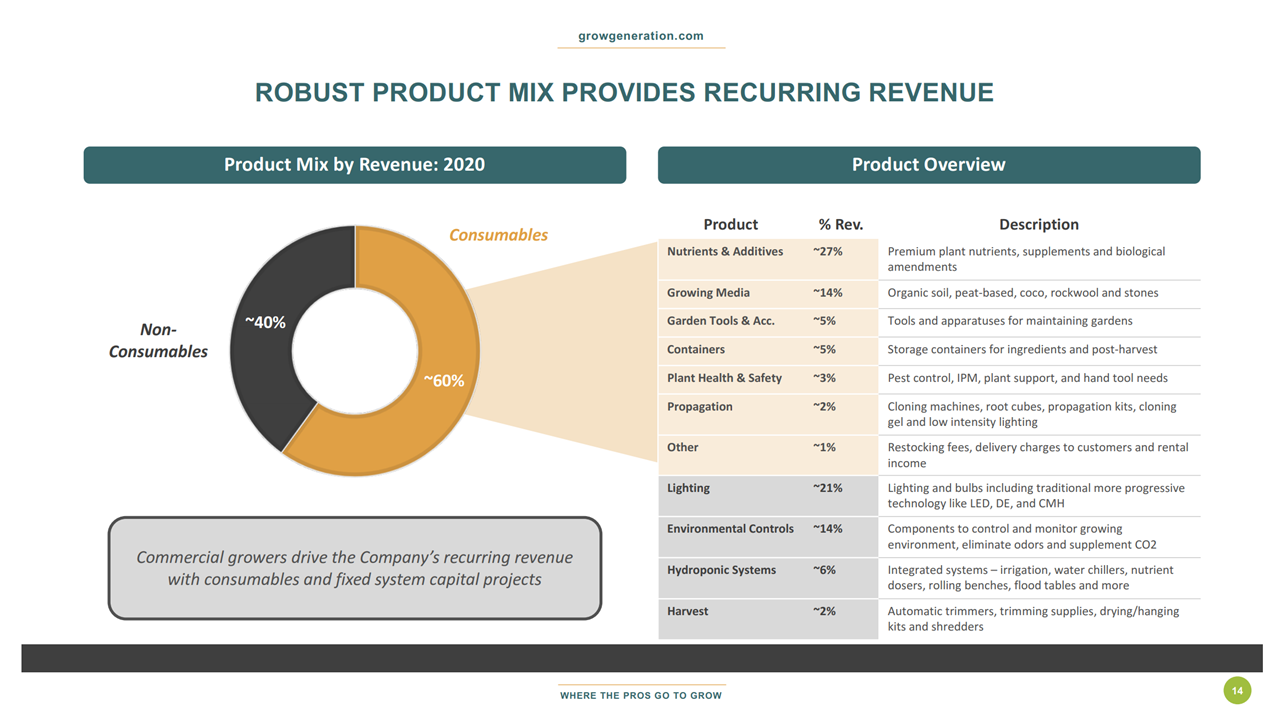

GRWGの売り上げのうち、60%程度を消耗品が占めるため、GRWGの顧客は、継続的にGRWGを利用することになると思います。下の決算資料のオレンジの部分です。

普通の消耗品(食品とかちょっとした薬とか)だったら、「消耗品を買うとしても、同じ会社でまた買うとは限らないから、お客さんが継続的にお金落としてくれるとは言えないのでは?」という疑問が生じるところですが、GRWGみたいな特殊な商品を扱っている小売の場合、他に選択肢が限られるので、一度GRWGで買い物をしたお客さんは、2度目以降もまたGRWGを利用する可能性は高いと思われます。

そのためGRWGは、かなりストックビジネスに近いモデルを作れているのではないかと思っています。

他の小売で、うまくストックビジネス化をしている企業でいうと、CHWYあたりが浮かびます。

CHWYは、ペット用品を取り扱うECですが、定期的にペットフードなどを届けるサービスで「顧客のストック化」を狙っています。

FVRRなんかも、ECみたいなものですが、レビューや、特に信頼できるフリーランサーに対して「Pro」の称号を与える仕組み等を活用して、顧客の囲い込みを行っています。

レビューの点が高かったり「Pro」として認められたフリーランサーは、FVRRのプラットフォームで取引が成立しやすくなるため、FVRRを継続的に利用するインセンティブが働きます。発注側も、このような仕組みを使うことでフリーランサーの質が把握しやすいため、FVRRを使うインセンティブになります。このような仕組みを使いつつ、FVRRは顧客を囲い込み、「ストック化」しています。

こちらがFVRRの、売上構成です。過去に獲得した顧客が積み重なっていっているのがよくわかると思います。(流石にSaaSみたいにNRRが1を超えてるわけではないですが、ECみたいなビジネスモデルとしてはかなり高い数字だと思います。)

ORMP(と、ちょっとMRNA・BNTX)

糖尿病関連のビジネスは、ストックビジネスが多いです。というのも、糖尿病が「完治はしないが、継続的なケアが必要な病気」だからです。血糖値の計測にしろ、インスリン投与にしろ、やめるわけにはいかないので、患者は継続的にお金を落とすことになります。

そして、継続的に使うものだからこそ、効果の大きさだけでなく、「体への負担が小さいか」や「手軽に使えるか」ということが、大きな差別化要因になってきます。

そう考えると、「今まで注射で打ってた薬が飲み薬になる」というのはかなりインパクトのある話だと感じ、ORMPに投資しています。(さすがにまだポテンシャル枠なので、少量ですが。)

他にも糖尿病関連は、NVCR、NVOなどなど、ストックビジネスといえそうな企業が多くて注目しています。

ちなみに私は6月になってからMRNAとBNTXを買ってますが、これも、「しばらくはワクチンを継続的に打たなきゃいけなくなりそうだ」ということが見えて来たので買った感じです。

高い利益率・ストック型のビジネスモデルは成長にもつながる

というわけで、「業績予測を下方向に大きく外すリスクを避ける」という守りの観点から、変動費、利益率、ストックビジネスについてお話をしてきました。

ただ、実は利益率とストックビジネスについては、リスク管理という守りの面だけでなく、企業の成長力を測る攻めの面でも重視しています。

どういうことか、お話していきます。

利益率が高いことのメリット(攻め編)

まず利益率について。

これはざっくりいえば、「利益率が大きいと、福利で事業を成長させることができるから」ということです。

投資では、得た利益を再投資して複利で増やして行くことが大事だと言われますが、これは企業にも同じことが言えます。

事業で資金を稼ぎ、稼いだ資金をさらに投資に回し、それで事業を拡大し、更なる資金を稼ぐ。

良いビジネスは、こういうサイクルを回すことで、利益を雪だるま式に大きくして行くことができます。

では、こうしたサイクルを上手く回せる企業はどういう企業なのか?ということを整理すると、ざっくり以下の3つに整理できるかと思います。

①優良な投資機会が沢山ある<豊富な機会>

②投資資金(利益)をたくさん用意できる<豊富なリソース>

③少ない投資資金から、多くの利益が上げられる<高い効率>

投資で言い換えると、マーケットの状態が良く、入金力が強くて運用力も強ければ、どんどん資産は膨らむよね、って感じです。

そして、利益率が高い企業は、「高い効率」を誇ることに加え、その利益がその後の事業の「豊富なリソース」につながっていきます。そのため、(投資機会さえあれば)雪だるま式に事業を拡大することができるのです。

※厳密に言えば、③で言ってる「高い効率」というのは投下資本利益率のことで、一般的にいう営業利益率や純利益率とは少し違う概念ですが、営業利益率が高く固定費用が少ない企業は投下資本利益率も高いことが多いので、その違いは捨象して書いています。この文章の意味が良くわからない方は、混乱する暗いなら無視していただいて構いません。

逆に、利益率が低い企業は、事業を成長させるための資金繰りに苦労しますし、頑張って資金を集めて投資しても実りが小さいです。雪だるまが大きくなる速さが違うわけです。

なので、利益率を気にすることは、その企業の成長力を見る上でも重要だと私は考えています。数%の利益率の差が、年数が経つごとに複利でどんどん大きくなっていくのです。

ストックビジネスのメリット(攻め編)

では次に、ストックビジネスであることがどう成長につながるのか、ということについて、お話します。

ストックビジネスでない企業は、既存顧客の維持にもお金をかけなければなりません。

私はこれまで何度もコカ・コーラを飲んだことがありますが、明日はペプシを飲むかもしれません。KOは油断できず、私が明日ペプシでなくコカ・コーラを選ぶように、継続的にCMなどでブランド作りをしなければなりません。

一度TOYOTAの車を買ったからと言って、黙っていてもまた次にTOYOTAの車を選んでくれるわけではありません。

今日はJNJの石鹸を使っていたとしても、次は花王の石鹸を買うかもしれません。

コンサルは、うまく営業しないと、後続案件を自分の会社に発注してもらえないかもしれません。

そういう場合には、既存顧客も含めて、継続的にマーケティングをしていかなければなりません。

一方でストックビジネスは、既存顧客の維持に係る費用が少なくて済みます。(というか、そうでなければストックビジネスとは呼べません。)

もちろん、既存顧客に何もしなくていいとか、既存顧客をないがしろにしていいわけではないですが、通常の業務プロセスの中に、顧客を囲い込む要素がビルドインされているのがストックビジネスの良いところです。なので、別途「マーケティング」を頑張る必要はあまりなく、その分のリソースを新規顧客の開拓や、新サービスの売り込みに投じることができます。

また、ストックビジネスは、株主にとってだけでなく、企業自身にとっても予測がしやすいビジネスです。そのため、収入を見込んだ大胆な投資もしやすくなるでしょう。

なので、正確に言えば、ストックビジネスが直接的に成長につながるわけではないです。が、「ストックビジネスは元々守りが強いので、リソースを成長に集中投資しやすくなる」といった点で、成長に資すると考えています。

補足:私の投資法のデメリット

今回整理して改めて気づいたのですが、私は、「技術がいい」「サービスがいい」「経営者がいい」といった、その企業特有の要素だけで投資していることはほぼない、ということに気づきました。

大抵、自分が知っている「勝てるパターン」にその銘柄が当てはまるか?という観点からも分析していて、そのパターンに当てはまらない場合には、サービスがよさそうだったりしても投資を見送ることが多いです。

技術の良しあしを判断するには結構高い専門性が必要ですし、サービスの良しあしは好みにかなり左右されると思うので、その辺の要素は自分の見解を当てにしすぎるとちょっと怖いなと考えています。そこを当てにしない代わりに、もう少し客観的に判断しやすい要素で判断できないか?と考えた結果、これまでお話したようなポイントを見る手法につながっています。

補足をしておくと、この考え方にはデメリットもあります。

例えば私は、EV銘柄への投資が苦手です。TSLAもNIOも買ったことがありません。

これらのEVは、固定費用が少ないとも言いにくいですし、ストックビジネスでもないと今のところ考えているからです。どちらの企業も、ただEV売っているだけの企業で終わるつもりないのは明らかな感じなので、今後のビジネスモデルの変化次第ではいつか買うかもしれませんが、今のところは買っておらず、EVという大きな波を取り逃しています。

また、春ごろに海運などのシクリカル銘柄が上がっていた時も、

・固定費が多い

・ストックビジネスではない

・そのため、私の分析力では将来予測がほぼ立たない

という状態だったため、投資できず利益を逃しています。

そういうわけで、どんな銘柄・セクターにも使える考え方ではありません。

私の投資している銘柄も、テック・ヘルスケアに非常に偏っています。他は小売でGRWGがあるくらいです。

そういうデメリットはありつつ、色々試してみた結果、今のところこの考え方にフォーカスするのが自分には合ってそうなので、まずはしっかり地盤を固めたいな、という感じです。

まとめ

というわけで、前回紹介した

・TAMの拡大が見込まれるか

・勝者総取りの業界構造になっているか

といった点に加えて、

・固定費用が少ないか

・利益率が高いか

・ストックビジネスか

といった点を見ることで、業績が大きく下ブレするリスクを回避するとともに、業績を雪だるま式に大きくできる企業を探している、というお話をしてきました。

記事の最後に書くのも何なのですが、ここまで読んでいただいた方で、もしかしたらこんなことを思った方がいるかもしれません。

「利益率が良い企業が良いって言ってる割に、お前が投資してる銘柄ほぼ赤字企業じゃねーか」

その通りです。

成長企業は、将来への投資がかさむので、どうしても赤字になりがちです。

なので、私が言っている「利益率が高い企業」というのは、「収益性が高い事業をやっていつつ、将来に対して有意義な先行投資をした結果赤字になっている『良い赤字』の企業」を含んでいます。

この辺の「良い赤字」、「悪い赤字」の考え方を今度ブログに書けたらなあと思っています。が、まだ頭が整理できていないのでちょっと先になりそうです。すいません笑

編集後記

私は、一部の凄腕投資家の方々のようなすごい実績を投資で残しているわけでもないので、これまではデータ等を用いた極力客観的なアウトプットに努め、「私はこう思う」みたいな内容の発信は意識的に控えていました。

ただ最近、書籍への感想などをいただく中で私の考えにも「参考になった」とコメントを頂ける機会も増えてきているので、これからは私見を述べる系の発信もテスト的に増やしていこうかなと思っています。ご興味あればまた読んでやってください。