前回、前々回と、実際に私が投資している銘柄を例として、どのような観点から私が銘柄を分析し、買う銘柄を選んでいるかというお話をしてきました。

要約すると、私が銘柄を選ぶポイントは以下の5つでした。

①TAMの拡大が見込まれるか

②勝者総取りの業界構造になっているか

③固定費用が少ないか

④利益率が高いか

⑤ストックビジネスか

上記のポイントを踏まえた結果、今保有している銘柄が、

BNGO、BNTX、CRWD、DLO、DOCS、GRWG、MRNA、ORMP、SE、SNOW、SOFI、SOXL、TMDX、Wuxi bio

の14銘柄です。

ご覧になっていただくと気付くかもしれませんが、銘柄選定のポイントとして「利益率が高いこと」を挙げているにも関わらず、実際に持っている銘柄はほとんど成長企業で、現時点では赤字か、利益が出ていたとしてもほんの少しです。

しかし私は、これらの企業を、現時点での純利益率などの数字は悪くても「稼ぐ力はある(又はこれからつく)」と考えて投資しています。

では、このような赤字企業について、「稼ぐ力」をどのように評価すればいいのか?

そこをお話するのが、今回のブログの趣旨です。

「現状維持費」と「成長のための投資」

まず、以下の2つの企業を比べてみます。

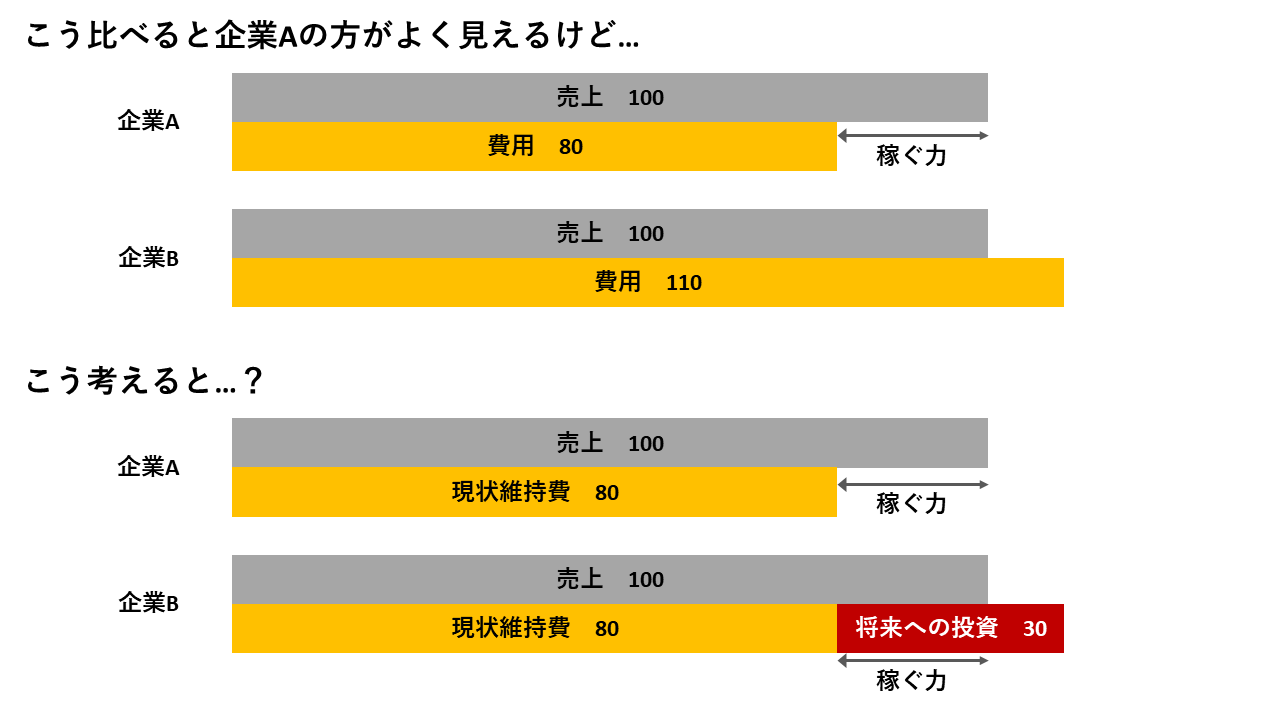

企業A:売上100に対し、費用が80かかっており、利益は20残った。

企業B:売上100に対し、費用が110かかっており、-10の赤字であった。

この2つどちらが良い企業か?と聞かれたら、ほとんどの方は企業Aを選ぶのではないでしょうか。情報がこれしかないなら、赤字企業より利益出てる企業の方が良い、というのは自然なことだと思います。

ではもし、追加でこのような情報があったらどうでしょう。

- 企業Bは、年度が終わる直前の時点で売上が100、費用が80の状態であった。

このまま年度を終えれば、20の利益が出るが、更なる成長に向けて広告に30追加で費用をかけることにした。結果、-10の赤字となった。 - 一方で、企業Aは、広告費を追加でかけなかったため、来年も売上・利益は横ばいの予定である。

これを踏まえて、企業Aと企業Bを改めて比べて見ましょう。

企業A:売上100に対し、費用が80かかっており、利益は20残った。翌年度も業績は横ばい。

企業B:売上100に対し、費用が110かかっており、-10の赤字であった。(ただし、広告費30がなかったら費用80・利益20。)

イメージ図にするとこんな感じです。

この図に書いているように、私は、売上から現状維持に係る費用を引いた分が「稼ぐ力」に当たると考えています。言い換えれば、事業を行ったことにより元の現状に加えどれだけの+αを付加できたのか、ということです。

現状を維持した上で新しい価値を20生んでいる、と考えると、企業Aと企業Bで稼ぐ力は同じです。

違いは、事業で生まれた新しい価値を、将来に向けて投資したかどうかです。

この場合、条件付き(この条件は後程ご説明します。)ではありますが、私は企業Aより企業Bの方が好きです。その理由は2つあります。

理由1:将来の成長に向けてしっかりと投資できている。

「株式投資とは何か」ということについては、色々考え方があるとは思いますが、私は「企業にお金を預け、事業を通じて運用してもらい、増やしてもらうこと。」だと考えています。

そして、企業が事業を通じて増やした資金を株主に還元する方法は

①配当を出す

②自社株買いをする

③事業に再投資する

に分かれます。

下に行くほど確実性は下がりますが、うまく行った時の株主還元効果は大きくなります。

私の基本方針はこの「③事業への再投資」がうまい企業にお金を預けて資金を増やしてもらおうってスタイルです。なので、もし将来の成長に向けて資金を投じる良いチャンスがあるなら、ガンガン資金を事業に再投資してお金を増やして欲しいです。

稼いだ資金を更なる成長に使わずにおくというのは、投資家でいうところのキャッシュを手元に残しているような状態なので、運用効率としては少し下がるわけです。

理由2:税金がかからない

企業Aは黒字なので基本的に税金が課されますが、企業Bは赤字なので税金はかかりません。

本質的な稼ぐ力が同じな企業Aと企業Bですが、広告費に投資をすることで、将来の成長可能性が高まるだけでなく、税金もお得になります。ちょっとずるいですね。

「良い赤字」の条件

ここまで読んでいただくと、「じゃあ、利益を上げるより、広告費や研究開発費等にお金をかけまくって赤字になっている企業の方が、利益を上げて資金を積み上げている企業よりも良い企業だと言いたいのか?」と思われるかもしれませんが、そうではありません。

単に赤字であればいいというわけではなく、先ほどの企業Bのような「良い赤字」の企業になるには、2つの重要な条件があると考えています。その条件をお話していきます。

条件1:成長に資金を投じた結果の赤字である(現状維持が大変で赤字なわけではない)

当然ながら、成長のために資金を投じた結果赤字だからポジティブにとらえられるのであって、原材料費が上がったせいで赤字になったり、シェア競争が激化し多額の広告を打たなければならなかったことが原因で赤字になったり、「現状維持費」が高いことが原因で赤字になるようなケースは、当然ポジティブな赤字とはいえません。

良い赤字の前提には、「稼ぐ力は十分にあり、現状維持でいいなら利益が出せる」ということが必要です。元々の稼ぐ力が弱いが故に赤字なのは、良い状態とは言えないでしょう。

条件2:その投資が成長につながる可能性が高い

こちらも当たり前ですが、単に将来に向けて資金を投資していればいいわけではなく、その投資が実ることが必要です。

とはいえ、その投資が実るかどうかは投資した時点ではわからないことが多いので、投資が効果的な成長につながる可能性が高そうか?という観点から分析をすることになります。

例えば、成長を目指して広告を打ったとしても、既に市場が飽和している場合には効果は薄いでしょう。

製薬企業は常に新薬の開発に向けて研究開発費を投じていますが、お金をかけた分だけ開発がうまくいくようなものでもないので、有望なパイプラインがないのであれば、効果的な成長につながる可能性が高いとは言えないでしょう。

シナジーの薄い買収を行っても、成長にはつながりにくいでしょう。

そういった投資を行なった結果赤字になってしまっている場合には、お金の無駄遣いになってしまう可能性が高く、良い赤字とは言えません。

まとめると、稼ぐ力は十分にあるものの、将来の成長に向けて、効果的と考えられる投資を行った結果赤字なのであれば、それは「良い赤字」。

反対に、現状維持に費用が掛かっていたり、成長に向けて投資しているものの効果が薄いと思われるような場合には、「悪い赤字」と考えられます。

イメージにするとこんな感じです。

良い赤字と悪い赤字の見分け方

ここまで良い赤字と悪い赤字について、私なりの理論上の区別をお話してきましたが、実際に企業分析をしたときに「この企業の赤字は、良いのか?悪いのか?」ということを判断するのは結構難しいです。

決算に「ここからここまでが現状維持にかかる費用で、残りが将来への投資だよ」って書いてあるわけでもないですし、そもそもその区別は概念上のものであって、企業本人ですら明確に仕分けられるようなものでもありません。

また、広告費などの投資が将来の成長につながるかどうかについても、結果論なので、投資した時点では成長につながるかどうかはっきりとはわかりません。

なので私の場合、いくつかの情報を総合しながら、その企業が稼ぐ力があるか、成長機会にしっかり投資していて、その効果が見込めるかを分析し、推測しています。

具体的にどういう点を見ているのか、書いていこうと思います。

企業の成長率

当たり前ですが、過去の成長実績は参考にしてます。

過去に成長していなかったということは、将来に向けた投資を行なっていなかったか、投資はしていたが成長に結びついていなかったかのどちらかになるので。

もちろん過去の数字はあくまで過去のものなので、過去に成長していればこれからも成長するというわけではありませんし、これまで成長しなかったからといって、今後も成長できないわけではありません。

たとえばバイオ・ヘルスケア系の銘柄だと、研究開発費をかけてからそれが利益につながるまでに結構タイムラグがあるので、今までは成長率高くなくても、将来的に数字に表れはじめるってパターンもあります。

私の持株だと、TMDX、BNGO、ORMPあたりは、これからの業績加速を期待しています。(これまでの実績があった方がやはり安心はするので、ポジションサイズは控えめだったりしますが。)

TAMの伸びは見込めるか・既に市場は成熟していないか

これは前々回の記事でもポイントとしてあげました。

成長市場では、企業の成長は「空白地帯をいかに早くとるか」というゲームになりますが、既に成熟している市場では、「他人の土地(シェア)をいかに奪うか」というゲームになるため、摩擦が大きくなります。

具体的には、価格競争が激しくなって利ザヤが減ったり、広告費が余計にかかったり、優秀な人材が手に入りにくくなったりします。

競合同士で争った結果、業界全体で損をして顧客だけが得をするような事態になりがちです。つまり、成熟市場では将来への投資の費用対効果が下がりやすくなります。

「まだ手付かずの市場がたくさんあるんだ!あとはそこに金を突っ込むだけなんだ!!」って状況であればある程、基本的に投資の効果は上がるので、市場の空白地帯の広さを見極めるためにもTAMの伸びや市場の成熟度は重視しています。

粗利率

粗利とは、

粗利(Gross profit) = 売上 ー 売上原価(Cost of Sales/Cost of goods sold)

で決まります。

この売上原価にどのような費用が含まれるかは業種によって色々なのですが、例を出すと、メーカーであれば原材料費や製造機器の減価償却費、

小売りであれば商品の仕入れにかかる費用、

SaaS企業であればクラウドプラットフォームの使用料

だったりします。

ちなみに、広告宣伝費、研究開発費等の営業費用(Operating Expense)は売上原価には含まれません。

この売上原価の傾向として、企業の成長が落ち着いてきたとしても、意識的に減らすことは難しいです。

規模が大きくなるにつれてスケールメリットが働き粗利率が改善するということはありますが、成長フェーズに一気に金かけて、成長が落ち着いたら抑える、といったような、経営の意思決定に基づくメリハリのきいた費用増減は、広告宣伝費や研究開発費の方がやりやすいです。

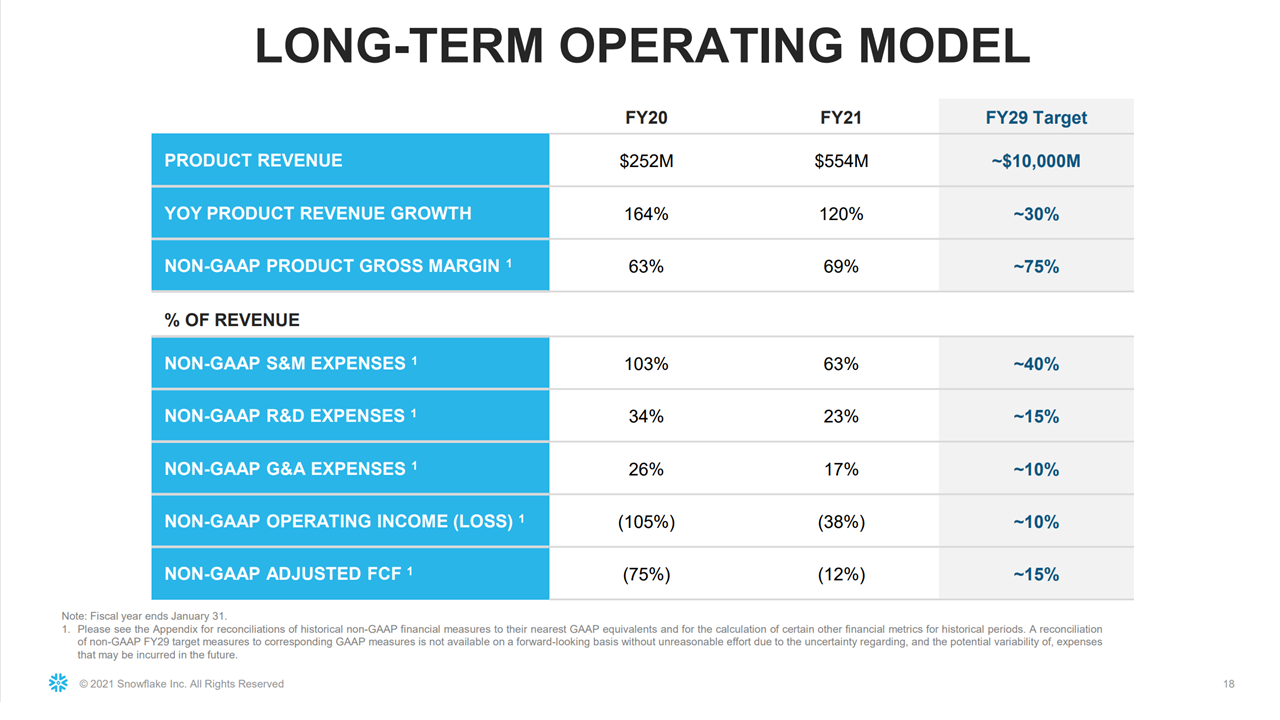

わかりやすい例はこちらのSNOWの資料です。

FY20からFY29にかけて、Gross marginが63%から75%程度になる(=売上原価は37%から25%程度に下がる)ことが見込まれている一方で、広告宣伝費(S&M)は、対売上比で103%から40%程度まで下がるとされています。粗利率の変動に対し、広告宣伝費の変動幅の大きさが見て取れます。

なので、成長段階で粗利率が低い場合(それが相当成長の初期段階でない限り)、成長が落ち着いたとしても粗利率はそんな劇的に改善しない、と考えた方がよいでしょう。

粗利率は、それぞれの企業固有の事情によっても変わりますが、その企業の属するセクターや業界構造によってかなり決まってきます。

例えば、メーカーは原材料費や機器の費用がどうしてもかかりますし、資源系の企業は資源を掘ったりするのにどうしてもお金がかかるので粗利率を上げると言っても限界があります。

一方で、原材料費がさほどかからない製薬企業や、製品をコピーし放題のソフトウェア企業などは、全体的に粗利率が高くなっています。

なので、ヘルスケアやテック系の企業は、広告宣伝と研究開発が効果的に行えさえすれば、稼ぐ力は高いとみていいのではないかと思います。逆にメーカーなどだと、稼ぐ力が強いかどうかは、何を原材料とするかや、製造オペレーションを効率化するなどして粗利率を上げられているかどうかが、「稼ぐ力」を見る上でのポイントになります。

類似セクターの成熟企業の各指標

上で書いたように、粗利率はセクターの影響を大きく受けますが、研究開発費や広告宣伝費も、「成長が鈍化して切り詰めるとしてもこれくらいは限界」というラインはセクターの影響をかなり受けます。

例えばKOやPMのようなBtoCの消費財系企業だと、商品のブランドイメージを保つために広告宣伝費がある程度はずっと必要になる一方、研究開発費はさほどかからないでしょうし、製薬企業だと、常にある程度は研究開発費にお金かけておかないと、パイプラインが弱くなり、今の薬の特許が切れたらそのあとは大ピンチ、みたいなことになってしまいます。

なので、セクターごとに、「現状を維持するために必要な広告宣伝費・研究開発費」のラインがあるわけです。そのラインがどのくらいなのかは、同一セクターの成熟企業がどれくらい広告や研究開発にお金かけているか見ていくと、なんとなく水準が見えてきます。

例えば私の場合、GRWGの「成熟後の利益水準」は同じく業界特化型小売店舗であるHD(ホームデポ)とか見ながら考えてますし、DLOだったら、決済手数料ビジネスであるMAやVとかをベースにして、そこに各社固有の事情を加味しながらざっくりした水準を考えています。

ストックビジネスか否か

前回詳しめにお話したストックビジネスですが、稼ぐ力を見る上でも重視しています。

というのも、普通ストックビジネスは現状維持費があまりかからないからです。

一度捕まえた顧客が出ていかないストックビジネスの仕掛けを作ってしまえば、成長が収まって投資を抑えても既存客がお金を払い続けてくれます。

もし粗利率の高いビジネスで、ある程度製品の作りこみが終われば研究開発費もさほどかからず、広告費も圧縮できるのであれば、その企業は将来的にアホほど儲かるだろう、という算段が付きます。

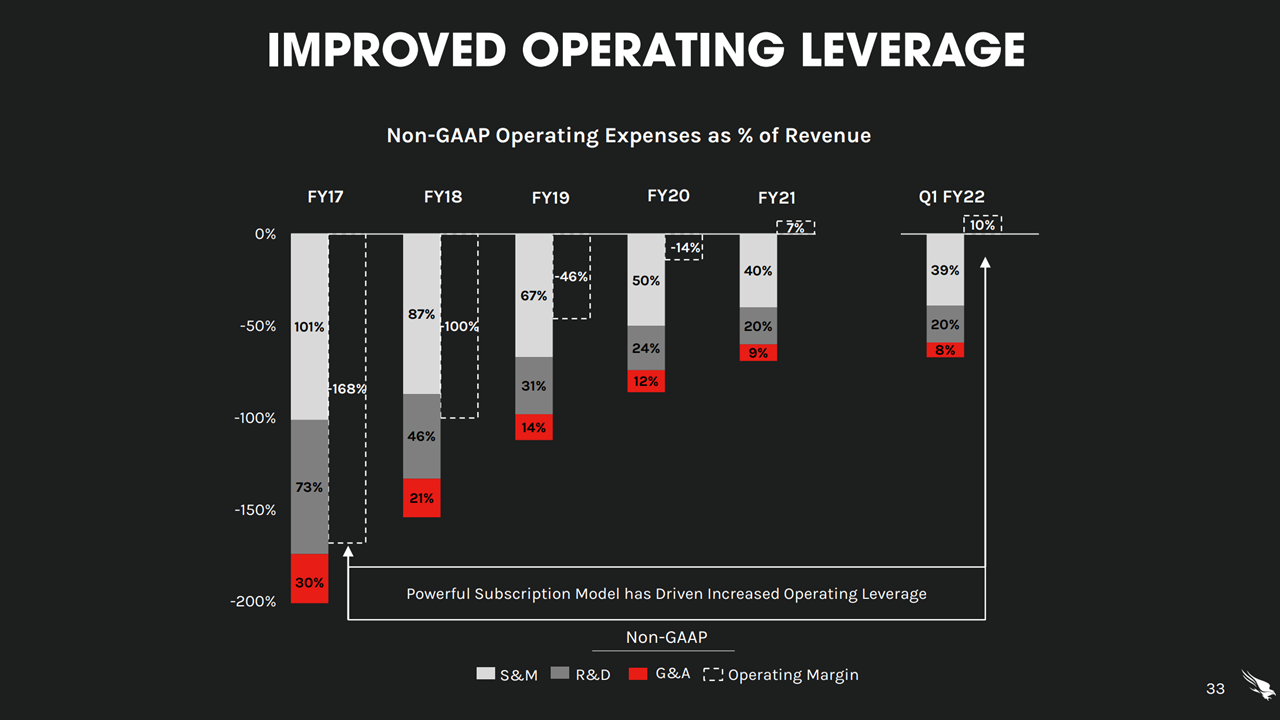

一つの例として、CRWDのケースをご紹介します。

以下の資料は、CRWDのInvestor Presentationからの抜粋ですが、FY17の時点で広告費(S&M)、研究開発費(R&D)がかなり嵩んでおり、営業利益率が-168%でした。

しかし、広告費・研究開発費の売上に対する割合を徐々に減らしていき、FY21には+7%まで改善しています。

今後は費用を更に圧縮し、営業利益率20%以上を目指す、とのことです。

この時点でもまだ広告費には売上比30%以上投じるとのことなので、完全に成熟した時期を想定しての数字ではなく、ある程度成長を見込んだ水準だと思われます。参考数値としては、大体今のADBEやNOWのS&Mが売上比30%くらいです。ADBEは20%、NOWは30%ほどの売上成長をしているので、CRWDの「広告費には売上比30%」も、それくらいの成長率は維持した状態を想定しているのではないかと思います。

ちなみに、CRWDは粗利率もかなりの勢いで改善しています。最終的には80%程度になる見込みとのこと。SaaSの粗利率は大体それくらいに落ち着くイメージです。(ADBEとかはもっと高いですけど。)

このCRWDの利益率改善はかなり極端な例で、数年でここまで劇的に改善するケースは決して多くはないですが、ストックビジネスの威力を理解していただくための例としては面白いと思ったので紹介してみました。

前回もお話したように、業績の下振れリスクが低いことに加え、「稼ぐ力」も高いストックビジネス、チートですね。

各企業の固有のKPI

企業によっては、粗利率や営業利益率以外にも、資金の効率を表す数字を発表しているケースがあり、そのような数字も参考にしています。

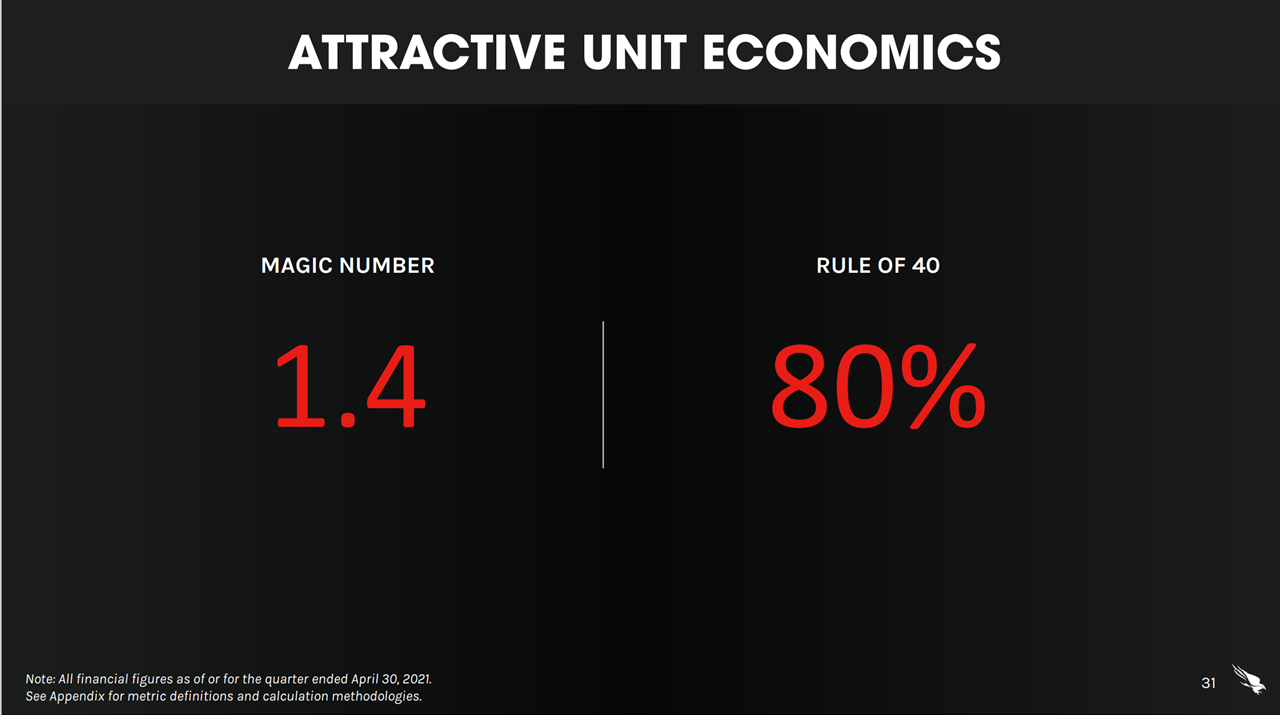

例えばCRWDのようなSaaS企業だと、広告費の効率を表す「マジックナンバー」という数字を決算資料で出していたりします。

ちなみにCRWDのマジックナンバーは1.4です。

これはざっくり言えば、全四半期に1の費用を広告に投じると、年間で1.4の売上増につながる、ということです(少し不正確な説明ですいません。)。これはかなり高い水準で、CRWDが行っている広告費への投資が効果的であることが見て取れます。

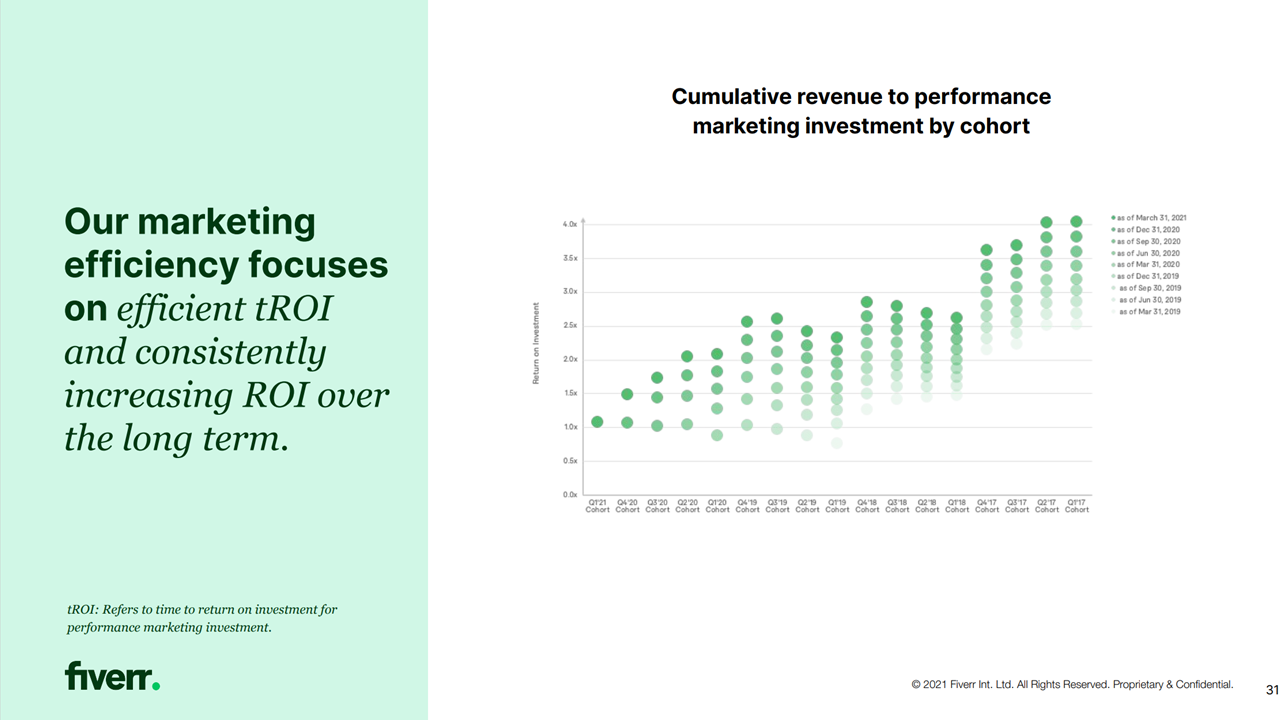

他の例でいうと、FVRRは決算資料の中で、マーケティング費用の効率を出しています。

ちょっとどう読むのかわかりにくいかもしれませんが、広告費を投じると3か月くらいで元が取れて、一年くらい経つとかけた広告費の2倍の売上につながっている、ということのようです。

(持ってない銘柄なのにFVRRの例多めですいません。)

その他、定性的な情報

これまで、稼ぐ力の手掛かりとして定量的な情報を紹介して来ましたが、定性的な情報も参考にします。

たとえば、最近新サービスをはじめたとか、どこの企業とコラボしたとか、CEOが変わって経営方針に変更があったとか、強力な競合が現れたとか、新しい買収情報が出てきたとか、そういった情報が出てきたら、企業の業績へのインパクトを考えます。

インパクトを考えるといっても、どれくらいインパクトがあるのかをあらかじめ予測するのは難易度が高いため、「インパクトがあるのかないのか」「良い方向と悪い方向、どちら方面のインパクトなのか」をまず考えて、どれくらいなのか、ということについては決算で確認することが多いです。

後は、企業の将来予測を見る際は、その企業が割と強気に数字を出してくるタイプなのか、保守的に出してくるのか、等の企業の癖も理解していくと、よりうまく数字を使うことができます。

単に数字を追うだけでなく、定性的な情報と結びつけていくと、企業の理解が更に深まると思います。この点については私も至らない部分が多いので、精進していきたいと思います。

(番外編)営業CFは参考になるのか

たまに「営業CFが、企業の稼ぐ力を一番よく表している」というような話も聞きます。

こういわれる理由としては、大きく2つあると思っています。

1つには、営業CFは純利益や営業利益と比べて粉飾しにくいこと。

もう1つは、営業CFは営業利益から減価償却費などの設備投資関連費用が足し戻されているため、「もし将来への投資をしなかった場合の稼ぎ」に近い数字になるのではないか、ということです。

ただ結論から言うと、私は営業CFはあまり見ません。

その理由の1点目。

企業が将来に向けて大きな投資をするケースには、

①設備投資(機械・システム・新店舗の購入等)

②企業買収

③広告宣伝

④研究開発

⑤人の大規模採用

あたりがありますが、営業CFの計算上①、②は足し戻される一方で、③~⑤は引かれたままです。

私が投資しているテック系やヘルスケア系の企業は、広告費や研究開発費の形で将来への投資を行っているので、営業CFを見ても「もし将来への投資をしなかった場合の稼ぎ」はわかりません。なのであまり見ていません。

【コラム】

この記事では、これまでさんざん広告費や研究開発費を「将来への投資」と呼んできましたが、会計のルールでは、広告費や研究開発費は「投資」ではなく「費用」です。

本質的には同じ将来への投資でも、広告費や研究開発費の無形資産への投資は即費用として計上し、課税額を減らすことができます。なんだか不公平な気がしますが、テックやヘルスケア企業の株主としてはその方が有利なので、あまり深追いはしないでおこうかと思います笑

ここ数年は、テック企業が勢力を強めていますが、これはそれらのテック企業がイノベーティブだから、という理由の他にも、前述のように粗利率が高かったり、課税が繰り延べられやすかったりする会計上の優位性も大きな要因だと考えています。

営業CFをあまり見ないもう一つの理由として、仮に製造業や小売りなどを見る場合でも、設備投資や買収の費用を全部足し戻すのはさすがにやりすぎだろうと思うからです。

営業CFの世界だけしか見ないと、設備投資や買収はどんなにやってもタダ、ということになってしまいます。

なので、参考値として営業CFを見ることはありますが、営業利益と比較してズレの理由を分析しながら見るとか、他の数字と合わせて見ていくことが重要だと思っていて、あまり営業CFの数字を信じすぎるのもどうかと思っています。何事もバランスが大事です。

良い赤字と悪い赤字を見分けることの重要性

というわけで、「良い赤字」の見極め方についてあれこれと書いてきました。

が、結構いろんな要素を複合的に見なきゃいけない割に、どんなに頑張っても「稼ぐ力」とか「将来への投資の効果」というのはバチっと答えがでるものではなく、どうしても不確定要素が出てきてしまいます。

大変な割に不確実なんだったら、わざわざそんな分析する意味ある?という考え方もありますが、私はそれでもこの分析をする価値があると思っています。その理由をお話していきたいと思います。

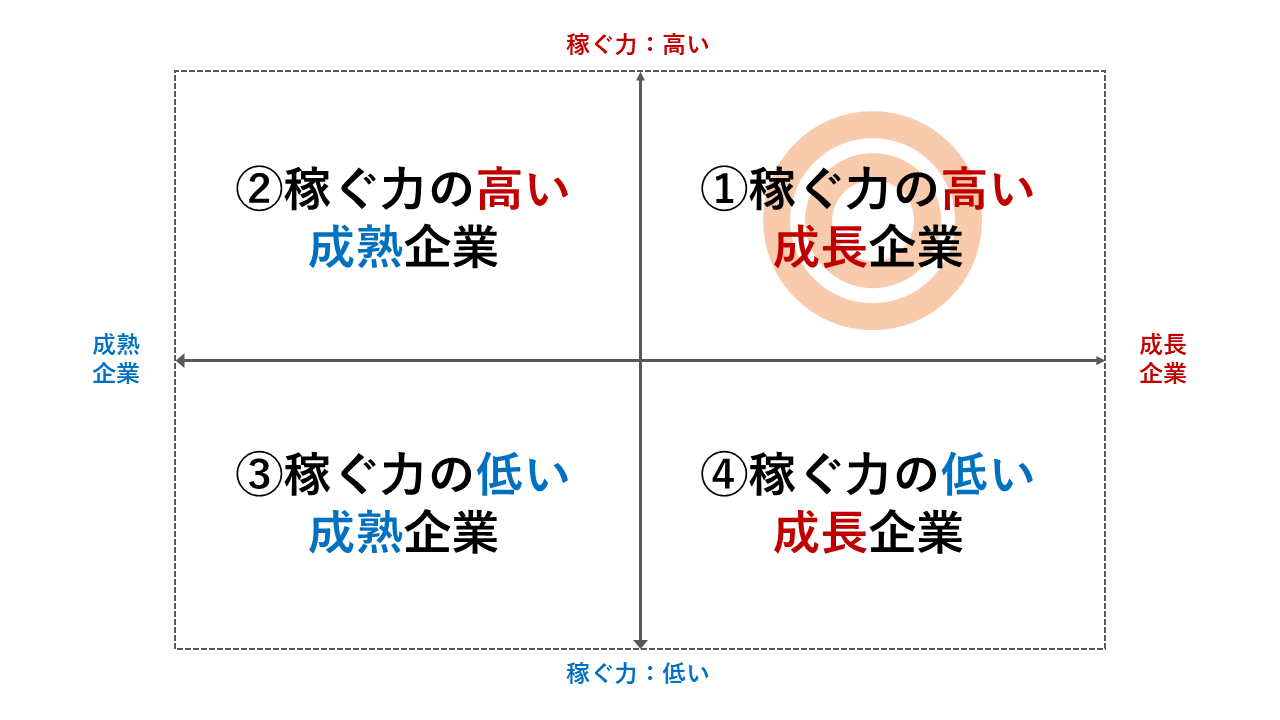

これまでの議論を少し整理すると、私は投資を「企業にお金を預け、事業を通じて運用してもらい、増やしてもらうこと。」と考えた上で「稼ぐ力は十分にありつつ、将来の成長に向けて、効果的に投資を行っている企業」に投資しようとしています。

言い換えれば、企業を

・稼ぐ力が高い/低い

・成長企業/成熟企業

の2軸で以下の図のように4つのジャンルに分類したときに、右上の「①稼ぐ力の高い成長企業」を狙っている、ということです。

では、①が一番いいとして、残りの3つ、「②稼ぐ力の高い成熟企業」「③稼ぐ力の低い成熟企業」「④稼ぐ力の低い成長企業」のうち、どういう順番に望ましいでしょうか?

やはり、稼げないし成長もしない③が一番だめでしょうか?

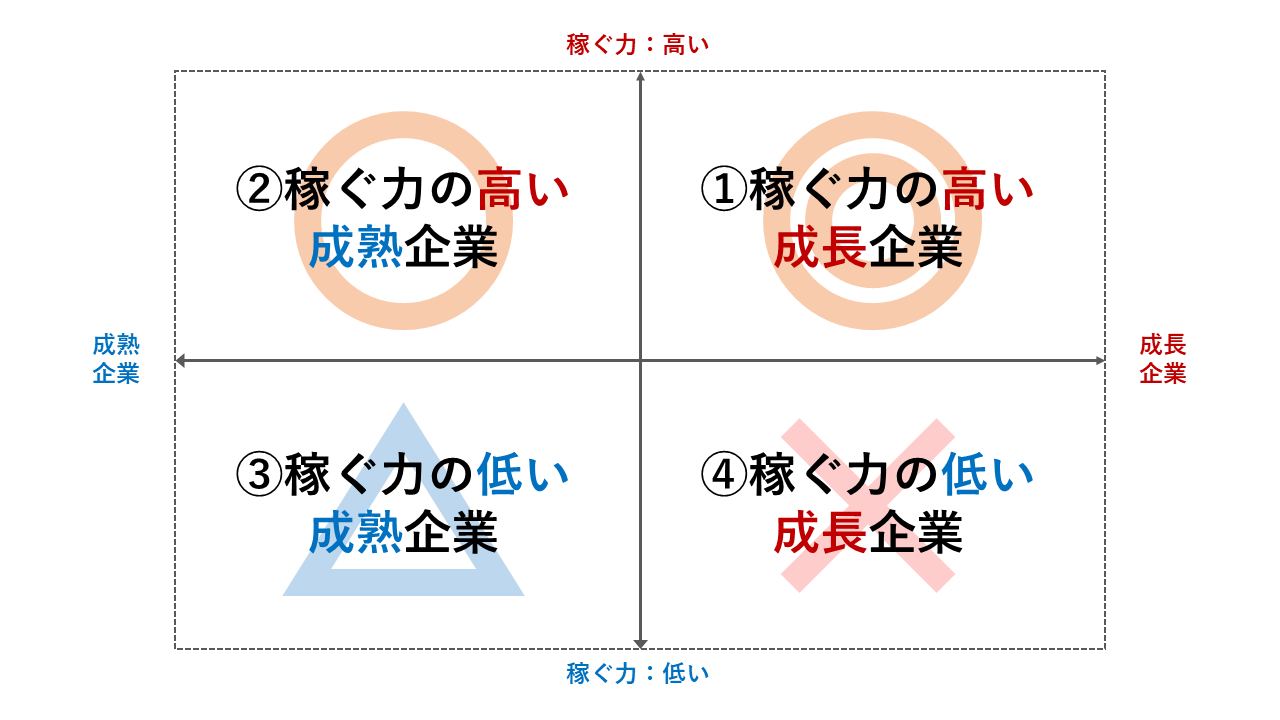

私の評価は以下のようになります。

つまり、良い方から②→③→④の順です。③も避けたいですが、④が一番下です。

なぜ④が一番下なのかというと、以下のような企業Eをイメージしてみてください。

・売上は上の例と同じく100

・原価が高く粗利が40(売上原価=60)

・競合とのシェア争いが熾烈で、シェアを守るだけでも広告費が50必要

・技術の進歩が速く、研究開発費を50かけ続けなければ競合の技術水準に置いていかれてしまう

・その他、一般管理費が20程度かかる。

このとき企業Eは、

売上100-売上原価60-広告費50-研究開発費50ー一般管理費20=-80の損失となります。

厳しい言い方をすれば、この企業は資金を増やすことに失敗しており、ただ現状を維持するためだけに資金を大量に消費し続ける資金の焼却機なのです。

「④稼ぐ力の低い成長企業」とは、資金焼却機を、わざわざお金かけて更に大きくしている状態です。こういった言い方であれば、ヤバさが伝わるでしょうか。

で、最初の問いに戻ります。なぜ苦労してまで「良い赤字」と「悪い赤字」を見分けるという答えのないチャレンジをする意味があるのか。

それは「①稼ぐ力の高い成長企業」と間違えて「④稼ぐ力の低い成長企業」を掴まないためです。

非常に厄介なことに、「④稼ぐ力の低い成長企業」は、自分が④だとは言いません。夢のある成長ストーリーを語りながら、さも自分は①の「稼ぐ力の高い成長企業」であるかのような顔をして投資家に近づいてきます。自分は騙されないぞ…と思っていても、たまに株価が急騰したり思わせぶりなムーブをしながら、「これはやっぱり①なのでは!?」と期待させてきます。

なので、投資家側が「今は成長中だから、赤字でも仕方ないよね。」と言ってその企業の「稼ぐ力」の分析を怠ってしまうと、簡単に騙されて①に見える④を掴んでしまいます。増やしてもらいたくて資金を預けたのに、預けた先が資金焼却機だったら笑えません。

もし、「やはり良い赤字と悪い赤字を区別するのは難しい。自分には無理だ。」と思うのであれば、そこは冒険せず、「②稼ぐ力の高い成熟企業」に投資するのが良いと思います。

(再掲)

②の企業は、営業利益率等の数字を見れば「稼ぐ力が高い」ことが割とはっきりわかるので、間違えて③を掴む可能性は低いでしょう。

②に投資して、ほどほどの配当と、ほどほどの成長と、たまにある自社株買いで安定した利益を享受するのが、一番手堅いスタイルだと思います。一年ほど前までの私の投資スタイルも基本的にはそういったスタイルでした。

そこを敢えて右側の「成長企業」のエリアで戦うのであれば、やはり資金焼却機を避けて資金増幅器にお金を投じるための努力は重要だと考えています。

まとめ

というわけで、赤字企業の「稼ぐ力」の見極め方について書いてきました。

まとめ

- 稼ぐ力は、売上から現状維持に係る費用を引いた分。つまり、事業を行ったことで現状に+αを付加する力のこと。

- 「良い赤字」とは、稼ぐ力は十分にあるものの、将来の成長に向けて、効果的な投資を行った結果の赤字。逆に、現状維持でいっぱいいっぱいだったり、無駄な投資を行った結果赤字なのであれば、悪い赤字。

- 良い赤字がどうかを見極めるためには、企業の成長実績、市場の成熟度、粗利率、類似企業の財務指標の水準、ビジネスモデル(ストックビジネスかどうか)、各企業固有のKPIなどを見ながら、定性的な情報とも結びつけつつ総合的に分析することが必要。

- 良い赤字か悪い赤字かを見極める努力は、資金焼却機を避けて資金増幅器を発見するためには意義がある。

「良い赤字」の企業を見つけるのは大変ですが、その分見つけた時の感慨もなかなか大きいものがあります。自分もチャレンジしたい!という方に、この記事が少しでもお役に立てば幸いです。