今回は損切ルールの必要性について分析していきます。

米国グロース株においては、オニール、ミネルヴィニ等の多数の投資家が損切ルールの重要性について言及しており、「買値からX%下がったら損切りをする」という「-X%損切ルール」を取り入れている投資家の方も多いのではないかと思います。

しかしこの「-X%損切ルール」、非常に難しい問題として「X%をいくつに設定するか?」という点があります。

損切りラインが浅すぎれば、すぐに損切りラインに引っ掛かってしまい、株価上昇前に振り落とされてしまう。

一方で、損切りラインが深すぎれば、損切りしたころには既に大きな損害を被っており、損切ルールを設けた意味がなくなってしまう。

このジレンマを解消すべく、何%に損切ラインを設定するのがいいのか?そもそも損切ルールは有効なのか?ということを考えていくのがこの記事の内容になっています。

分析の考え方

X%損切ルールの効果を測るために、「損切ルールの損失回避効果」と「損切ルールの取引コスト」を定量化した上で

損切ルールの損失回避効果 ー 損切ルールの取引コスト = 損切ルールのリターン

と定義します。

そのうえで、X%の数字を色々と変えて見ながら、損切ルールのリターンがどのように変動するかを見てみよう、というのが今回のチャレンジです。

では、「損切ルールの損失回避効果」や「損切ルールの取引コスト」ってどうやって計算するの?と思われるかもしれませんが、以下のような順序で計算しました。

ちなみに、難しい統計学的な分析とかはしないので、ご安心ください。

Step1.「ドローダウンの発生率」の計算

調査対象とする銘柄について、過去の値動きを元に、「買値から5%以上下落する可能性は何%あるか?」「買値から10%以上下落する可能性は何%あるか?」といったことを計算します。このように、X%の割合を色々と変えていきながら、「X%のドローダウン(=下落率のこと)の発生率」を計算していきます。

Step2.損切ラインごとの「損切回避率」の計算

ドローダウンの発生率を元に、損切ラインを-X%と置いたときに損切せずに済む確率を計算します。

Step3.「損失回避効果」の計算

Step1で計算したドローダウンの発生率があれば、損切りすることにより回避できるドローダウンの期待値が計算できます。この、回避できるドローダウンの期待値を「損失回避効果」と呼ぶことにします。

損切ラインが浅ければ浅いほど、早めに損切ができるため、損切回避効果は大きくなります。

Step4.「損切ルールの取引コスト」の計算

「損切回避率」を元に、損切ルールを設けることにより生じるロスカットのマイナスや売買手数料等のコストの期待値を計算します。このコストを「損切ルールの取引コスト」と呼ぶことにします。

損切ラインが浅ければ浅いほど、頻繁に損切をすることになるため、取引コストは大きくなります。

Step5.「損切ルールのリターン」の計算

「損切ルールの損失回避効果」から「損切ルールの取引コスト」を引いて、「損切ルールのリターン」を計算します。

文字で読んでもピンとこないところも多いと思うので、実際の数字を見ていただきながら説明していきます。

ドローダウン発生率の計算

ここでどのような計算をやっているのかをまず簡単にご説明すると、

例えばAAPLを調べる場合

「●年●月1日にAAPLを買ってずっと持ち続けた場合、体験する最大のドローダウンは何%か」

「●年●月2日にAAPLを買ってずっと持ち続けた場合、体験する最大のドローダウンは何%か」

と、買うタイミング1日ずつずらしながら、その場合の最大ドローダウンをひたすら計算していきます。

ちなみに、買値はその日の終値で、ドローダウンはその日の翌日以降の日中の値動きも含めた最低値で計算しています。

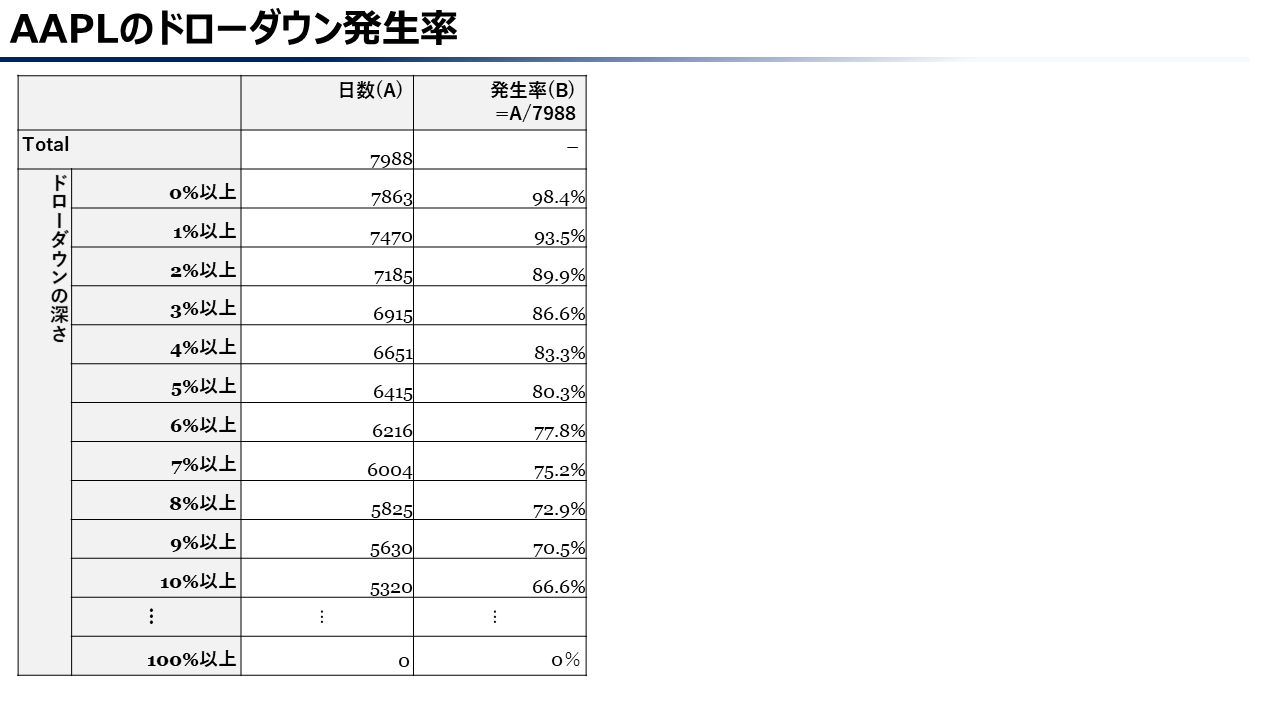

今回は、1990年以降のデータを使っているので、AAPLであれば取引日数が7988日ありました。

そのうち、例えば「この日に買っちゃうとその後5%以上の下落を経験する」という日は6415日、「この日に買っちゃうとその後10%以上の下落を経験する」という日は5320日ありました。

これを一覧にするとこんな感じになります。

7988日の買いのタイミングのうち、

0%以上のドローダウンをくらうのは7863日

1%以上のドローダウンをくらうのは7470日

2%以上のドローダウンをくらうのは7185日…

という感じで表しています。

右側の「発生率」は、それぞれの行の「日数」を、Totalの7988日で割った数字になります。

例えば「5%以上」は、6415÷7988=80.3% という感じです。

これは、言い換えると「タイミングを全く計らずにAAPLを買った場合、5%以上のドローダウンが発生する確率は80.3%」ということになります。(この「タイミングを全く計らずに」という仮定は重要なので、覚えておいてください。後でまた出てきます。)

この数字が、ドローダウンの深さごとの発生率となります。

また、ドローダウン5%の発生率が80.3%ということは、更に言い換えると、損切ラインを5%に置いていた場合、損切されてしまう確率は80.3%ということでもあります。

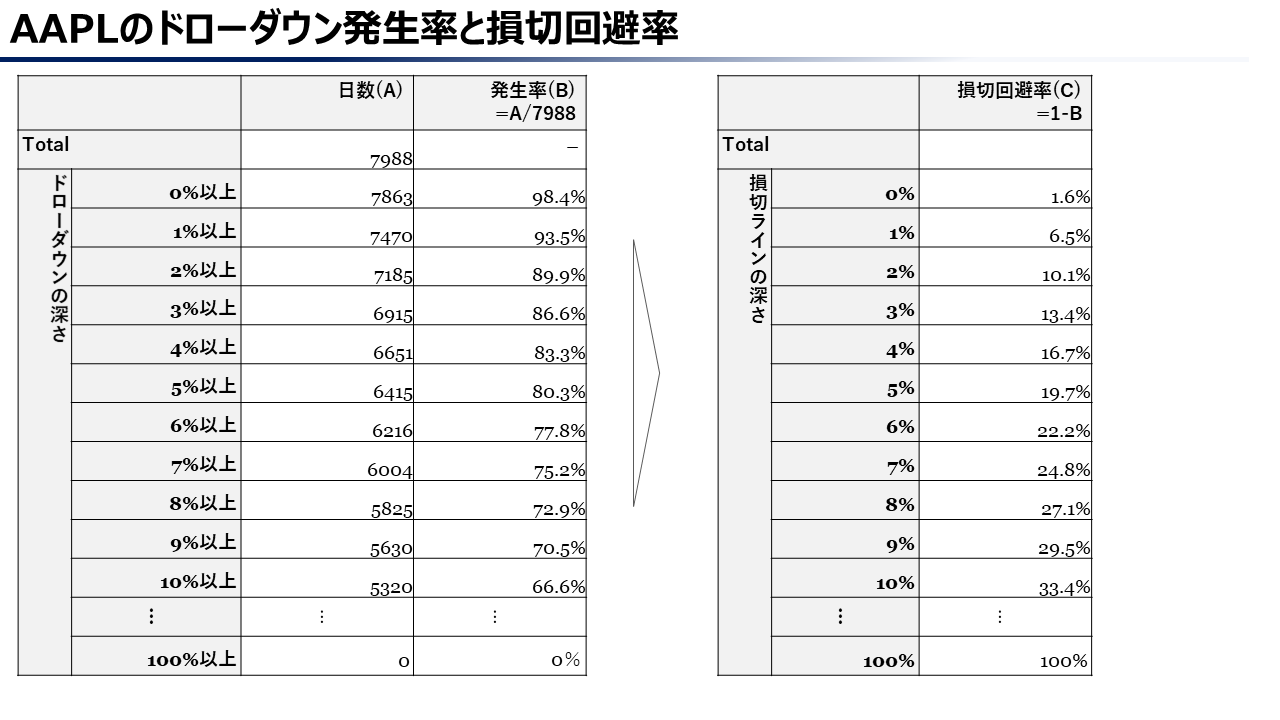

「損切回避率」の計算

では次に、損切回避率を見ていきましょう。

損切回避率とは、損切ラインを-X%と置いたときに損切せずに済む確率のことでした。

損切回避率の計算は簡単です。

先ほど計算したドローダウン発生率から、「損切ラインをX%に置いた場合に損切りされてしまう確率」は出せるので、1からそれを引けば「損切せずに済む確率」が出ます。

さっきの表に追加するとこんな感じです。

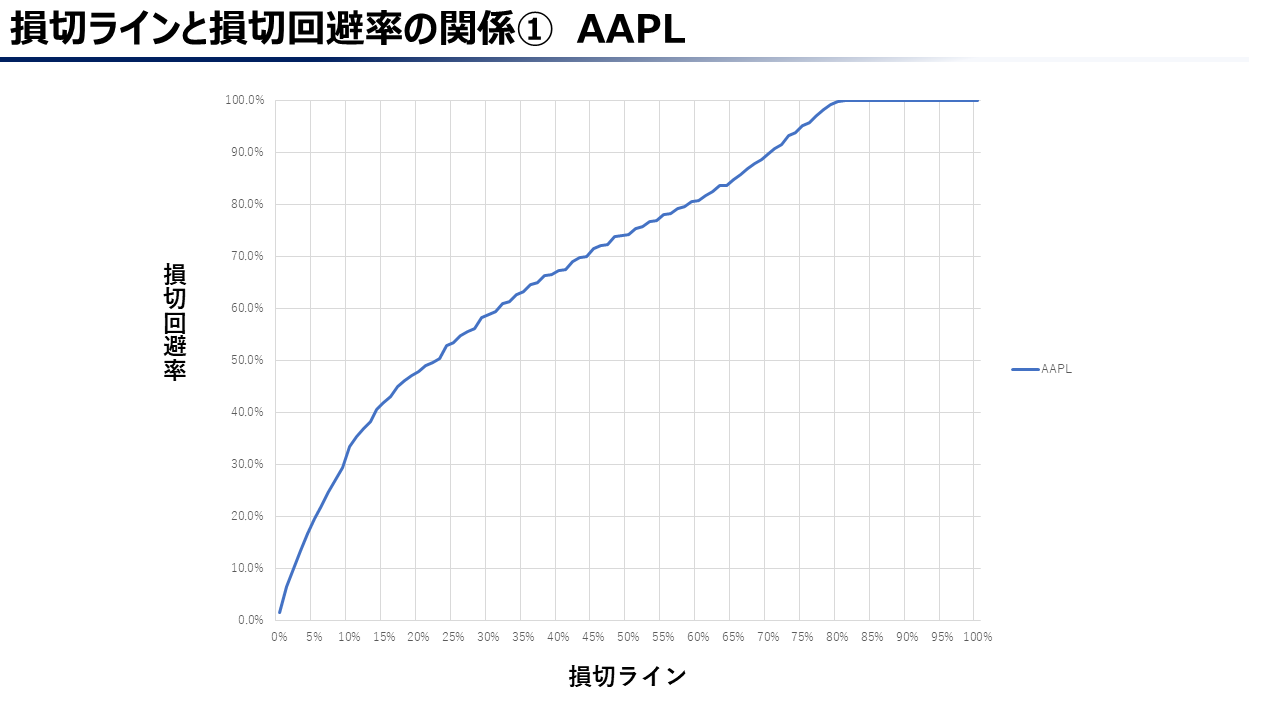

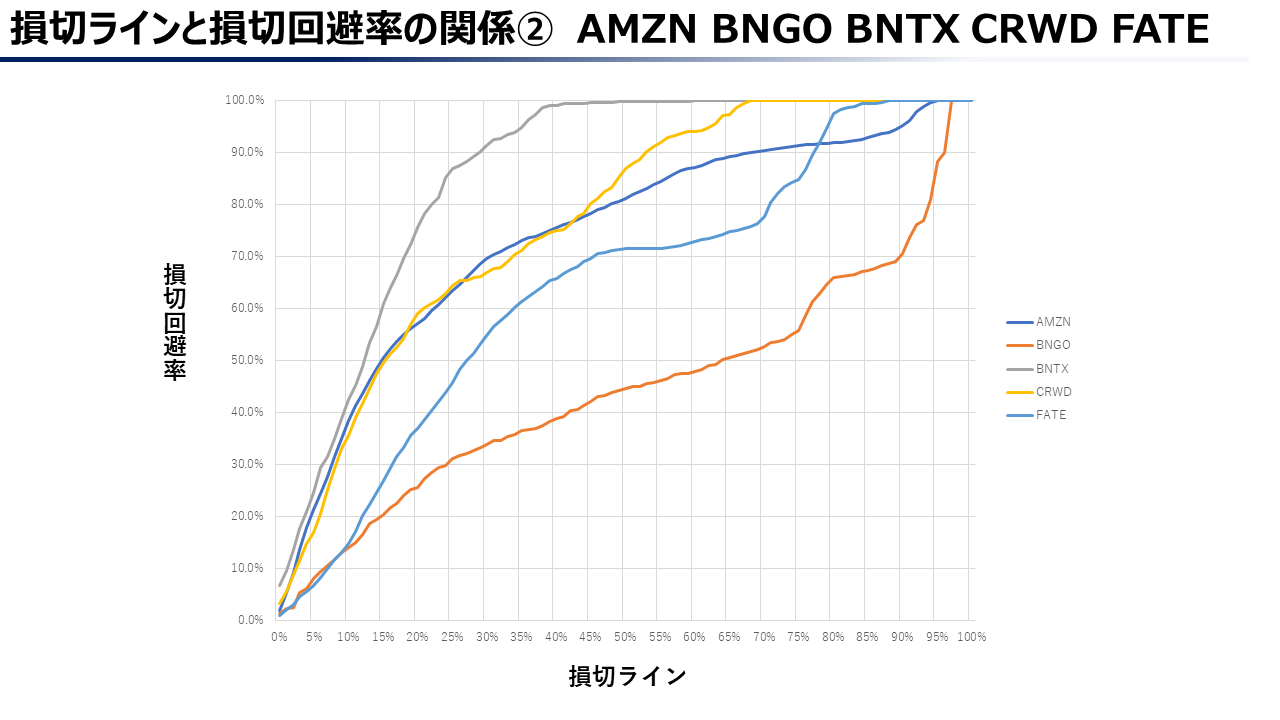

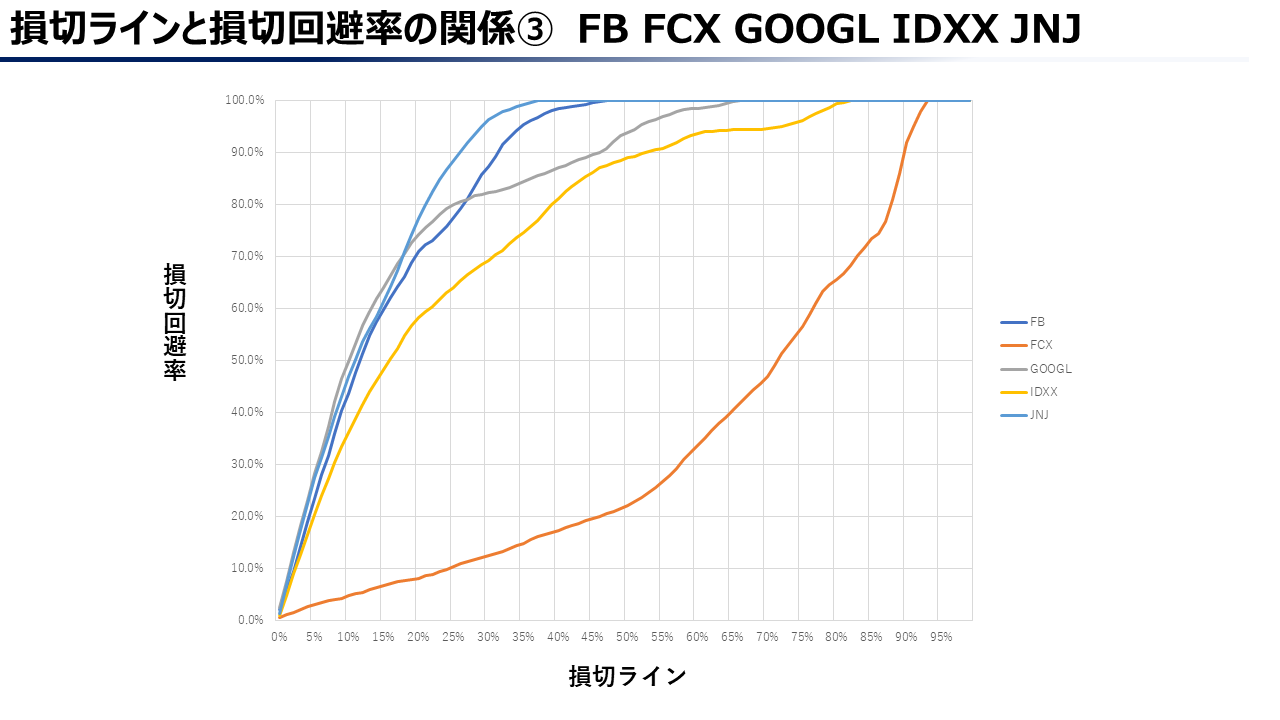

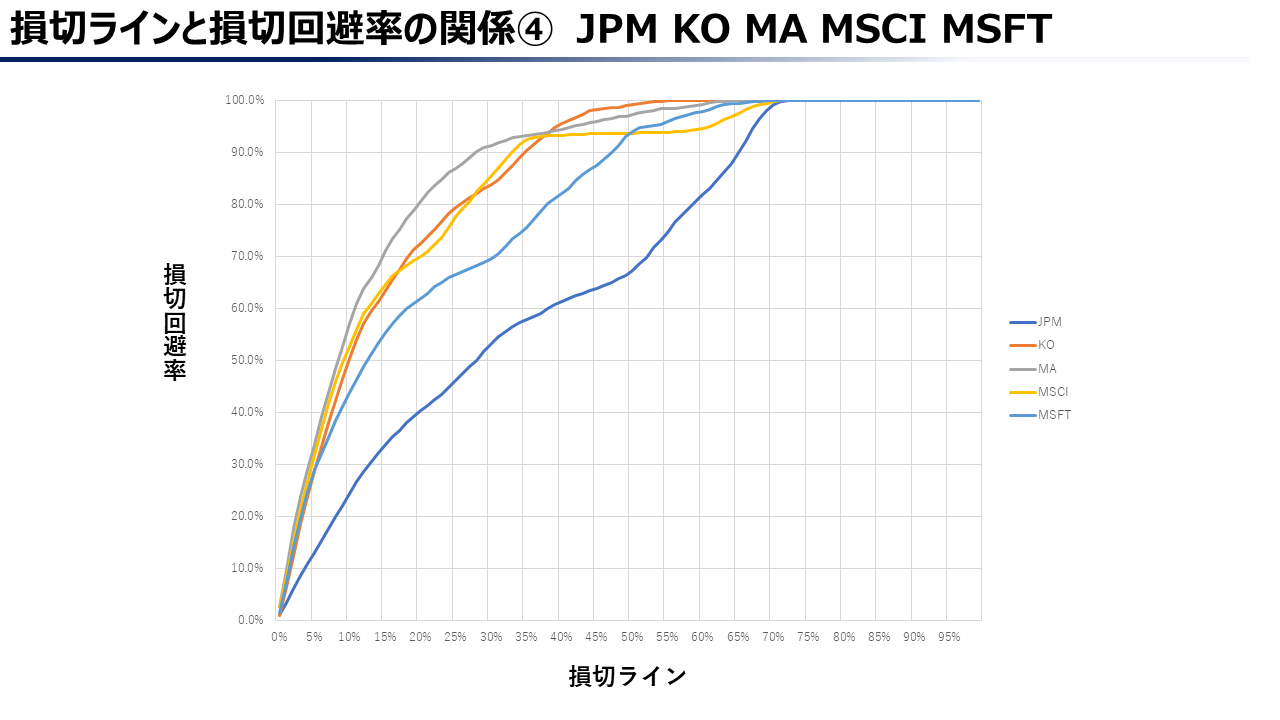

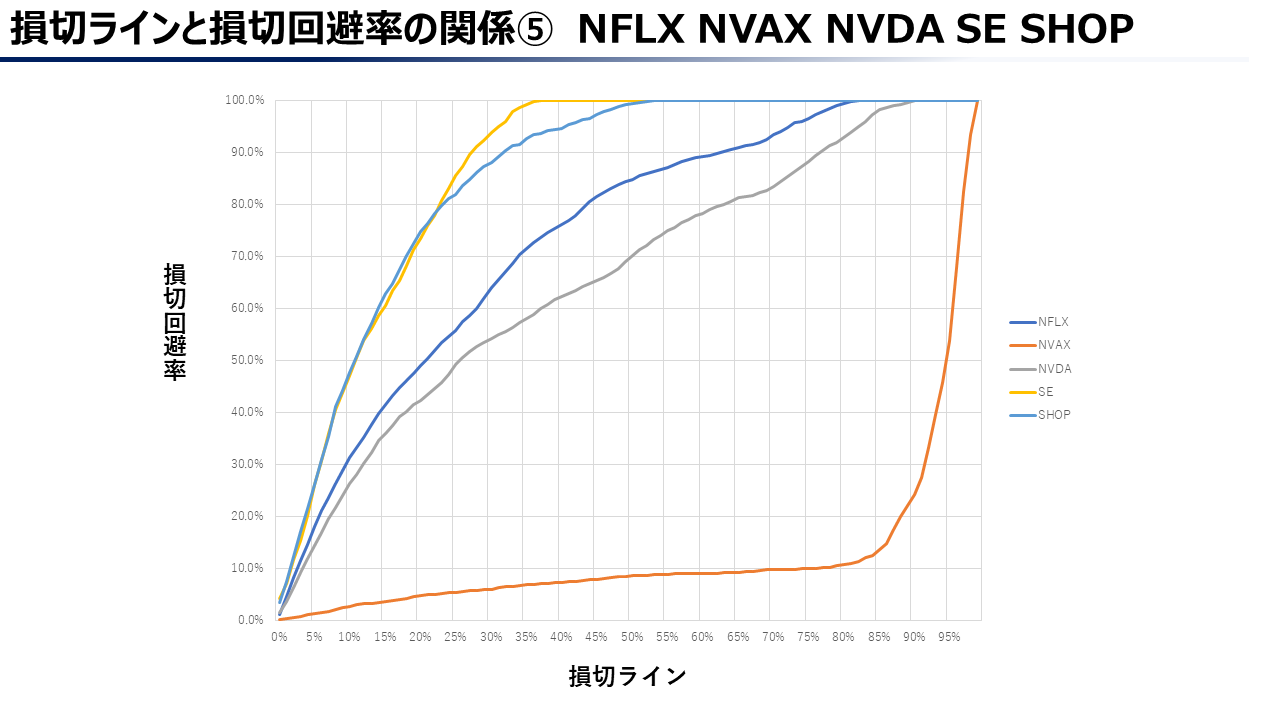

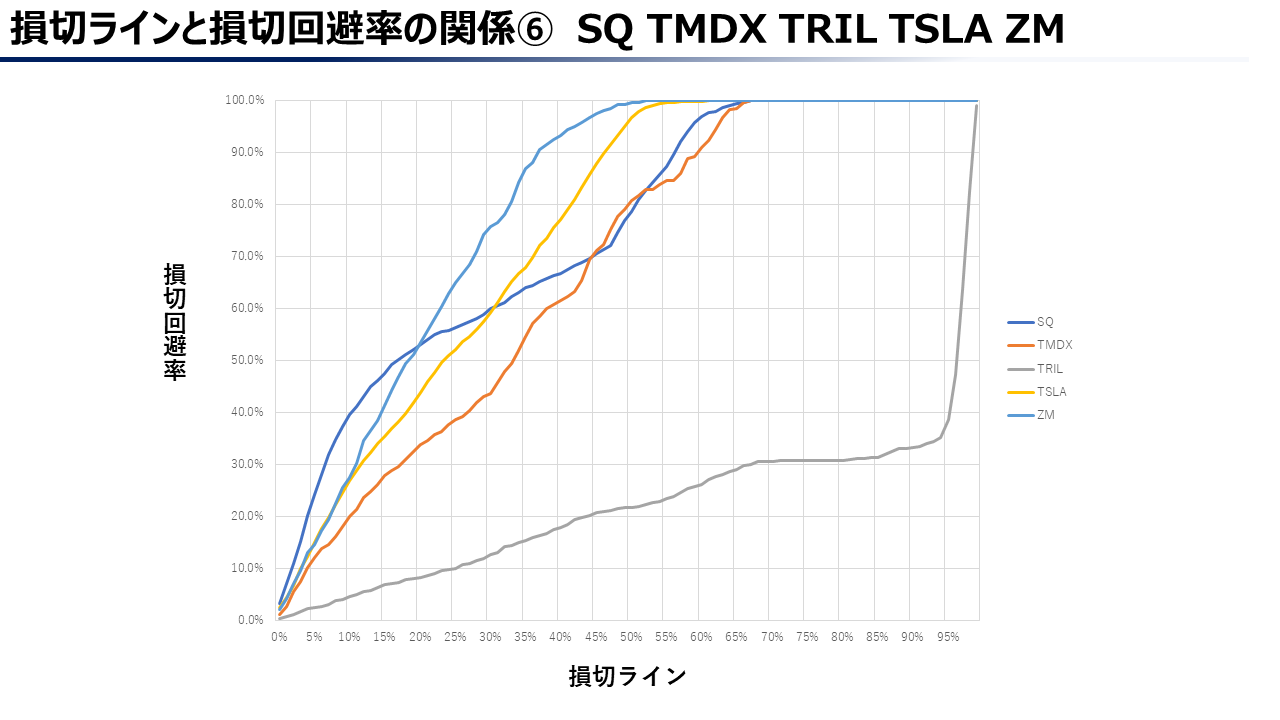

この表だけだとよくわからないと思うので、グラフにしてみました。

横軸が損切ライン、縦軸が損切回避率になっています。

例えば、横軸が5%くらいのラインを下から上にたどっていくと、縦軸が20%くらいのところでグラフにぶつかります。これは、損切ラインを5%で設定すると、損切を回避できる確率が20%程度であること示しています。

当然ながら、損切ラインを上げていくほど損切回避率も上がるため、右肩上がりのグラフになっています。

損切ラインが80%を超えたあたりで、損切回避率が100%になっています。要は、損切ラインが深すぎて引っ掛かることがなかったということです。

と、ここまではAPPLを例に説明してきましたが、このような計算を、他の銘柄でもやっていて、トータルで以下の26銘柄でやっています。

選んだ趣旨と併せて書くとこんな感じです。

①まずは欠かせないGAFAM:GOOGL AAPL FB AMZN MSFT

②2010年代を代表するグロース株:NFLX NVDA SHOP SQ TSLA

③比較的値動きが緩やかな銘柄:IDXX JNJ KO MA MSCI

④シクリカル銘柄:FCX JPM

⑤値動きが激しいバイオ等:BNGO FATE NVAX TMDX TRIL

⑥上場して日が浅い銘柄:BNTX CRWD SE ZM

AAPL以外の25銘柄のグラフは以下のとおりです。

結構形がバリエーション豊かで面白いですね。

左側の傾斜が強いほど、大きなドローダウンをくらいにくい銘柄ということになるので、安心して持てる銘柄になります。

そう考えると、BNGO NVAX TRIL等のバイオ銘柄やFCXのグラフの形が半端じゃないですね。NVAXなんかは、損切ラインを-75%に設定しても損切回避率が10%しかありません。これは、機械的な損切ルールで対応しようとするとすぐ引っ掛かって大変そうです。

補足をしておくと、今回の分析に当たっては、買ってから下落するまでに何日かかったか、その間にどれだけ上がったか、というのは考慮していません。

なので、例えば買値から順調にあがって3か月で倍になったけども、その後ずっと下落していって3年後に-5%になった、というようなケースでも「-5%下落した」ということでカウントされています。

なので、右肩上がりではない銘柄ではドローダウンの確率は深めに出ます。「ずっと持ってればいつかは下がる」という感じです。

そういうケースは稀だと思うので今回は勝手すぐ-5%下げる場合と区別せずに分析していますが、一応その点はご理解ください。

逆に言えば、この分析でグラフの形がおかしなことになっているNVAX TRIL FCXなどは、ずっと持ってたらいつか下がるのでガチホするような銘柄ではない、と言えそうです。本来今回の分析のような仮定が当てはまらない銘柄なのでしょう。

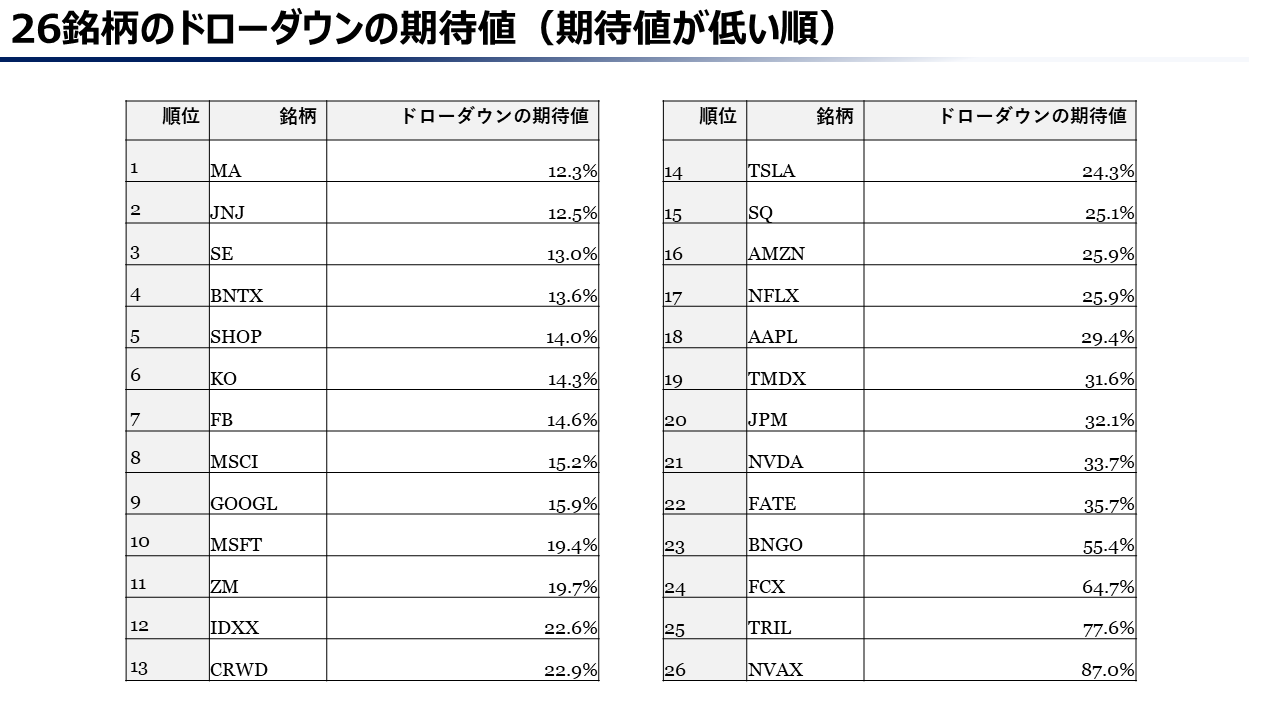

また、ドローダウンの深さごとの発生率がわかったので、各銘柄をランダムなタイミングで買った場合のドローダウンの期待値も計算することができました。その結果は以下のとおりです。

やはりバイオ銘柄のドローダウンの期待値はめちゃくちゃ大きいですね。タイミングをちゃんと計って買わないと、30%くらいの下落は平然と起きてしまうということの様です。

SEやBNTXが上位にいるのは、IPOから日が浅く、まだ大きなドローダウンを経験していないからだと思われます。これから「○○ショック」と呼ばれるような大きな危機が来たときに、これらの銘柄がなお強さを保っていられるのか、期待ですね。

損失回避効果の計算

次に、損失回避効果を計算します。「損失回避効果」とは、損切りすることにより回避できるドローダウンの期待値のことでした。

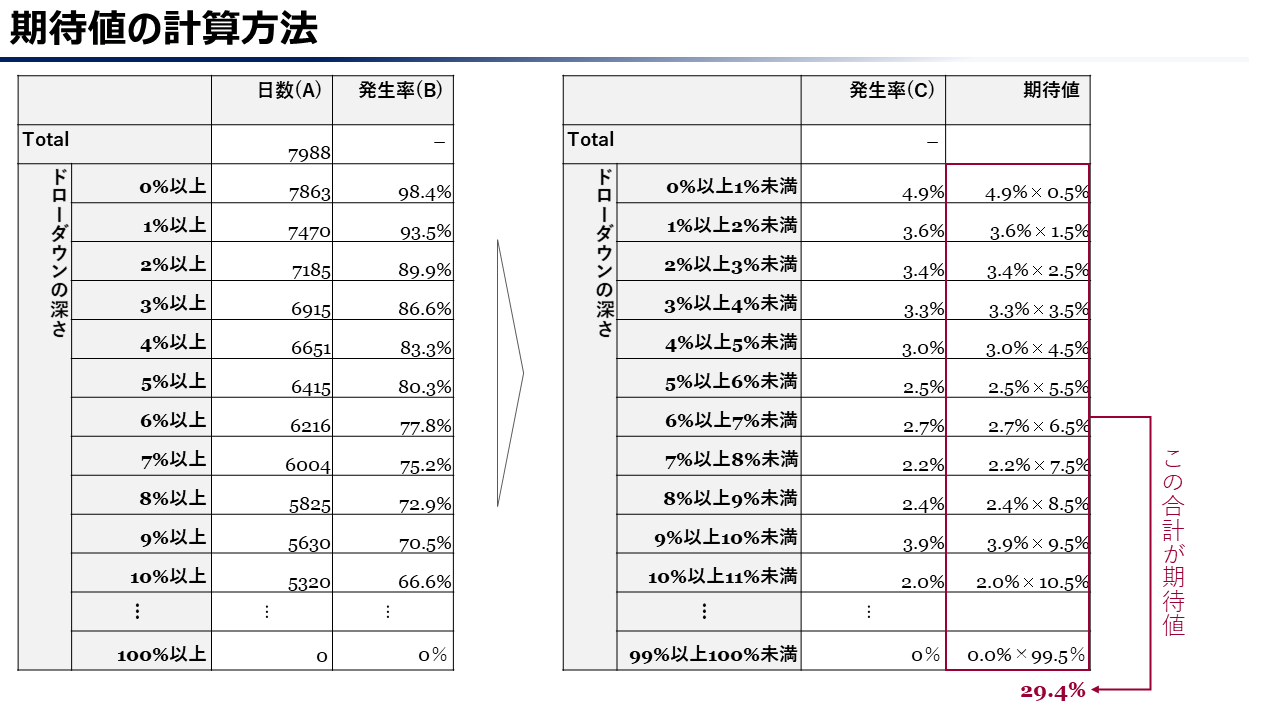

これは、先ほど紹介した「ドローダウンの期待値」の計算方法の応用なので、まず期待値の計算をAAPLを例にしてご説明します。下の図をご覧ください。

左側は、先ほどの「ドローダウンの発生率」の数字です。

この数字をもとに、「ドローダウンが0以上1%未満の確率」等の、1%ごとに区切った発生率を計算します。

これは、0以上1%未満の確率であれば

(ドローダウンが0%以上の確率 98.4%)ー(ドローダウンが1%以上の確率 93.5% )=4.9%

で出すことができます。

この確率4.9%に、0%以上1%未満であればその真ん中の0.5%を掛けます。

(真ん中の0.5%にしたのは便宜上のものです。もっと細かく区切れば更に正確になりますが、これでもほぼ正確だろうということで●.5%の数字を使っています。)

この値を、1%以上2%未満、2%以上3%未満、と順々に計算していって、最後に全部足せば期待値になります。

と、ここまでがドローダウンの期待値の計算でした。

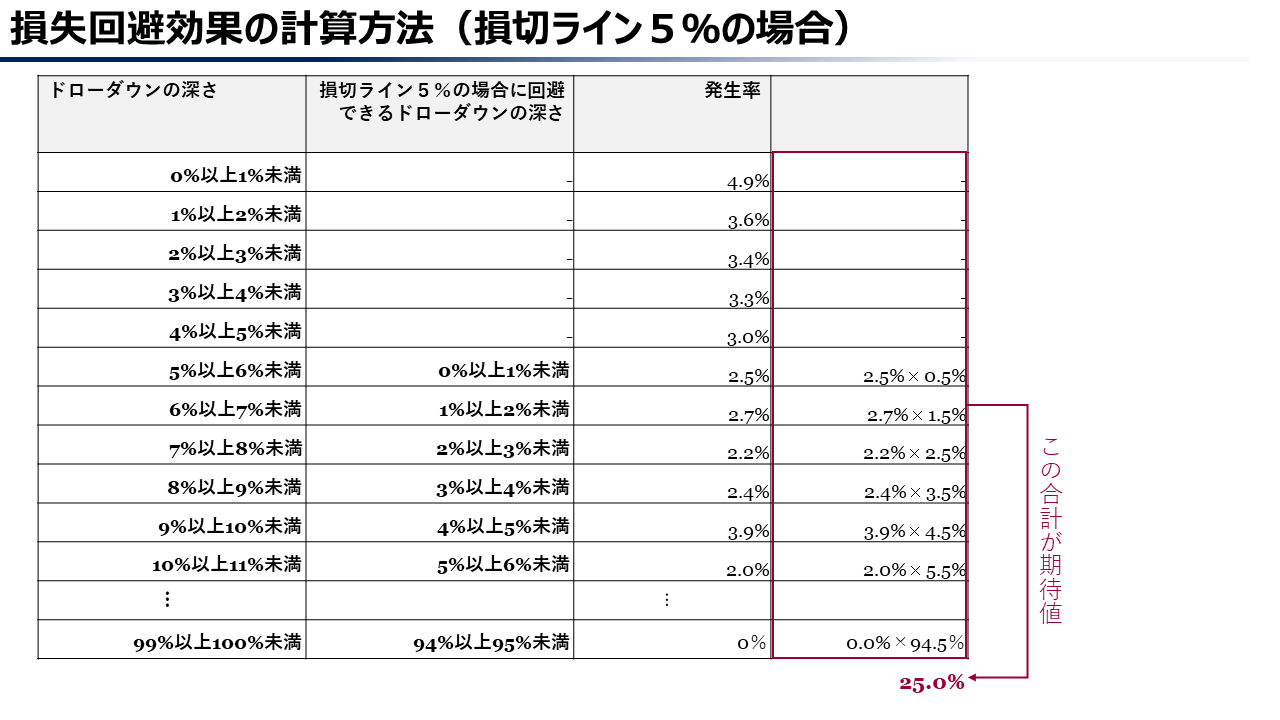

では損失回避効果はどう計算するかというと、「損切ルールによって免れたドローダウンの期待値」として計算します。以下の図をご覧ください。

「ドローダウンの深さ」と「発生率」の列は先ほどのものと同じですが、その間に「損切ライン5%の場合に回避できるドローダウンの深さ」の列を追加しています。

これは何を表しているかというと、例えば-5%で損切りして、その後結局-17%まで下がったとしたら、損切によって回避したドローダウンは17%-5%の12%分になりますよね、ということです。

このように考えると、5%で損切する場合、

「5%以上6%未満のドローダウンが起きる確率」=「損切により0%以上1%未満のドローダウンを回避できる確率」になります。

同じように「6%以上7%未満のドローダウンが起きる確率」=「損切により1%以上2%未満のドローダウンを回避できる確率」になります。

これらの確率と、回避できるドローダウンの深さを掛けて足せば、「損切ライン5%の場合に回避できるドローダウンの期待値」が計算できます。

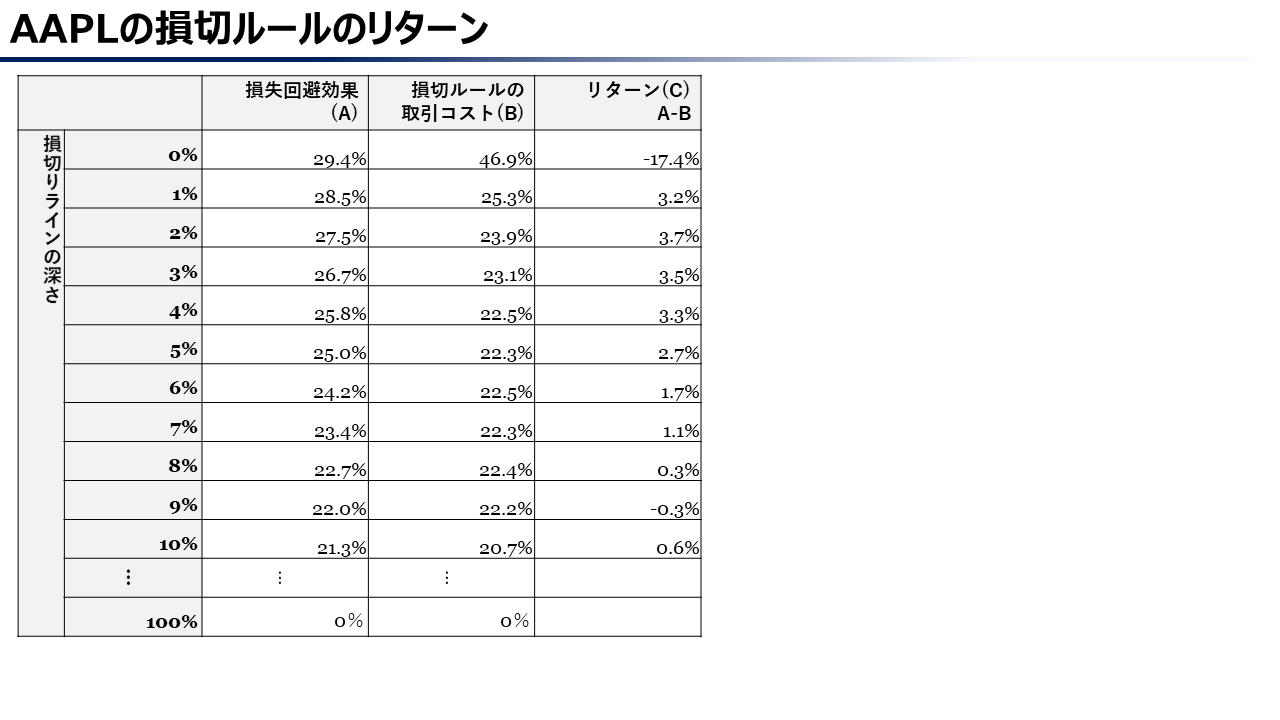

損切りライン5%の場合、回避できるドローダウンの期待値は25.0%でした。

この計算を、損切りラインを色々変えていきながら計算していくと、以下の表のようになります。

当然ながら、損切ラインを浅くするほど、損失回避効果は高くなります。

損切ルールの取引コストの計算

さて次に、「損切ルールの取引コスト」の計算をします。

が、計算をする前にまず、「損切ルールの取引コスト」をどう定義するか、というところからご説明していきます。

例えば、AAPLの場合に損切ラインを-5%に設定した時の損切回避率は約20%(正確には19.7%)でした。

これは言い換えれば、ランダムなタイミングでAAPLを買った場合、勝ちトレードは5回中1回だけ(理論上は買値から-1~4%を永遠に這い続けているという可能性もありますが、ほぼあり得ないのでプラスに転じて勝ちトレードになったとしましょう。)で、5回中4回は損切になっている、ということになります。

例えば、仮に1回の勝ちトレードで15%の利益が得られたとしても、その裏には4回の損切とその売買手数料という隠れたコストがあるわけです。

この隠れたコストを「損切ルールの取引コスト」とすると、AAPLで損切ラインを5%とした場合のコストは

〔損切1回あたりのコスト 5%+α〕×〔損切の回数 4回〕

で求められます。

+αには、売買手数料と、ギャップを開けて下げたために損切ラインよりも下で売ることになるリスク等を加味して数字を入れることになります。

αを仮に1%とすると、

AAPLで損切ラインを5%とした場合のコストは

(5%+1%)×4回=24%

となります。

これが、「損切ルールの取引コスト」の基本的な考え方になります。

今回はこだわって更に精緻に計算してみました。

(細かい計算の話は苦手、興味ない、という方は読み飛ばしてください。)

というのも、取引は複利なので、5%の損切を4回しても、損失は-20%になるわけじゃないよね、ということです。

もっとわかりやすい例でいうと、-60%の損切を2回したら、損失は-120%になるわけじゃなく、資産は(1-60%)×(1-60%)=16%になる、つまり損失-84%になるよね、ということです。

なので、損切ライン5%、α=1%の場合、損切より資産は

94%^4回 =78.1%となり、これを1から引いて21.9%が「損切ルールの取引コスト」になります。

(^4は、4乗ということで、94%を4回かけるという意味です。)

一般化すると、損切ラインがX%、損切回避率がY%の場合の「損切ルールの取引コスト」は、

1-(1-X%-α)^(1/Y-1)

で求められます。

今回の分析の中でこの式を出すのが一番頭使いました笑

(細かい計算の話は苦手、興味ない、という方はここまで読み飛ばしてください。)

というわけで計算すると、AAPLの損切ラインごとの「損切ルールの取引コスト」は以下の表のようになりました。

損切ラインが深くなると、損切の回数は減る一方、1回あたりの損切額は増えるため、損切ラインが深くなるほどコストも減る、というわけでもなさそうです。(例えば、損切ライン5%よりも6%の方が若干高くなっています。)

損切ルールのリターンの計算

ここまで来たらゴールは近いです。

〔損失回避効果〕ー〔損切ルールの取引コスト〕を計算して、損切ラインの深さごとに損切ルールのリターンを計算していきます。

AAPLでいうと以下の表のとおりになります。

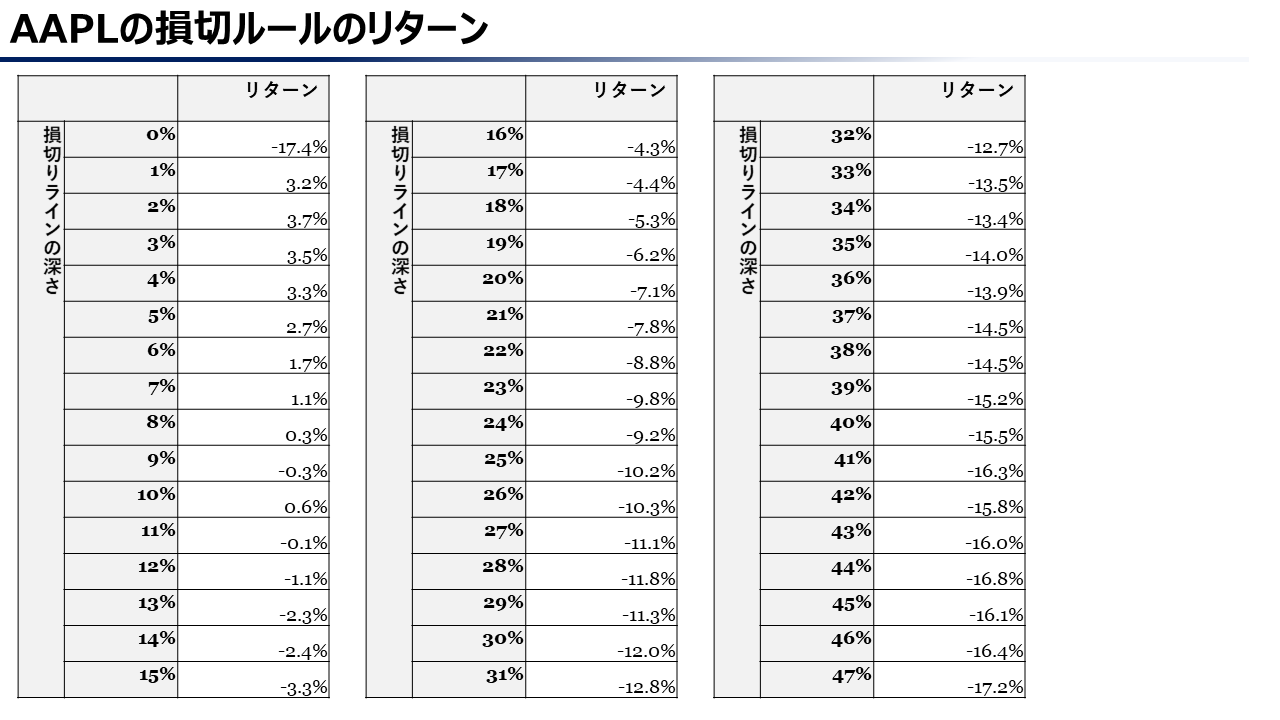

この表だけだとよくわからないと思うので、リターンに絞って、もう少し下まで見ていきましょう。

ふむ。

この結果を見る限り、AAPLの場合は損切のリターンがプラスになるのは損切ラインが1~8%の時で、最も高くなるのは損切ライン2%の時のリターン3.7%でした。

じゃあAAPLは、2%で損切ライン置いておけば、何も損切ルールを設けないよりも3.7%お得なんだね!となるかというと、実はちょっと違います。

今回、〔損失回避効果〕ー〔損切ルールの取引コスト〕でリターンを計算していますが、後者が確定損であるのに対し、前者が回避しているのは含み損です。

書き換えると

〔含み損回避効果〕ー〔損切ルールによる確定損〕=リターン

で計算しているわけです。

これが確定損同士の比較であれば、プラスになれば「じゃあ損切ルール設けた方がいいよね。」となるかもしれないのですが、確定損切額は、保有期間中の最も大きなドローダウンより絶対にマシになる(例えば、最大ドローダウンが-30%だとしても、どん底ピンポイントで売らない限りは確定損は絶対にそれより小さくなる)なので、上の「損失回避効果」の数字は、回避できる確定損の効果を表すという意味では過大な数字になります。

式っぽく書くと

〔含み損回避効果〕>〔確定損回避効果〕

なので、

〔含み損回避効果〕ー〔損切ルールによる確定損〕がプラスになっても

〔確定損回避効果〕-〔損切ルールによる確定損〕はプラスになるとは限らない、ということですね。

本当は〔確定損回避効果〕-〔損切ルールによる確定損〕で計算した方が損切ルールの有効性をよりしっかりと分析できるのですが、〔含み損回避効果〕と〔確定損回避効果〕の差分を定量化する方法が思いつかない(というか投資家が裁量で損切りするのがどれくらいうまいかによって大きく異なり、何らかの仮定を置かないと定量化しようがない)ので、今回はアップルtoアップルにならない比較になってしまっていますが、やむを得ずそうしています。

そのため、この方法で計算した「損切ルールのリターン」は、高ければ高いほどいいとはいえますが、プラスだからすなわち損切ルールを設けた方がいい、とはならないわけです。

逆に、マイナスだったら損切ルールを設けない方が良い、とはいえそうです。

こう考えると、AAPLの最大リターン3.7%というのはちょっと微妙なところですね。裁量でやっても底から3.7%(※)くらい上までに損切できるなら、損切ルールの優位性はなくなってしまうということです。

※正確にはここはぴったり3.7%になるわけではないですが、一つの目安として。

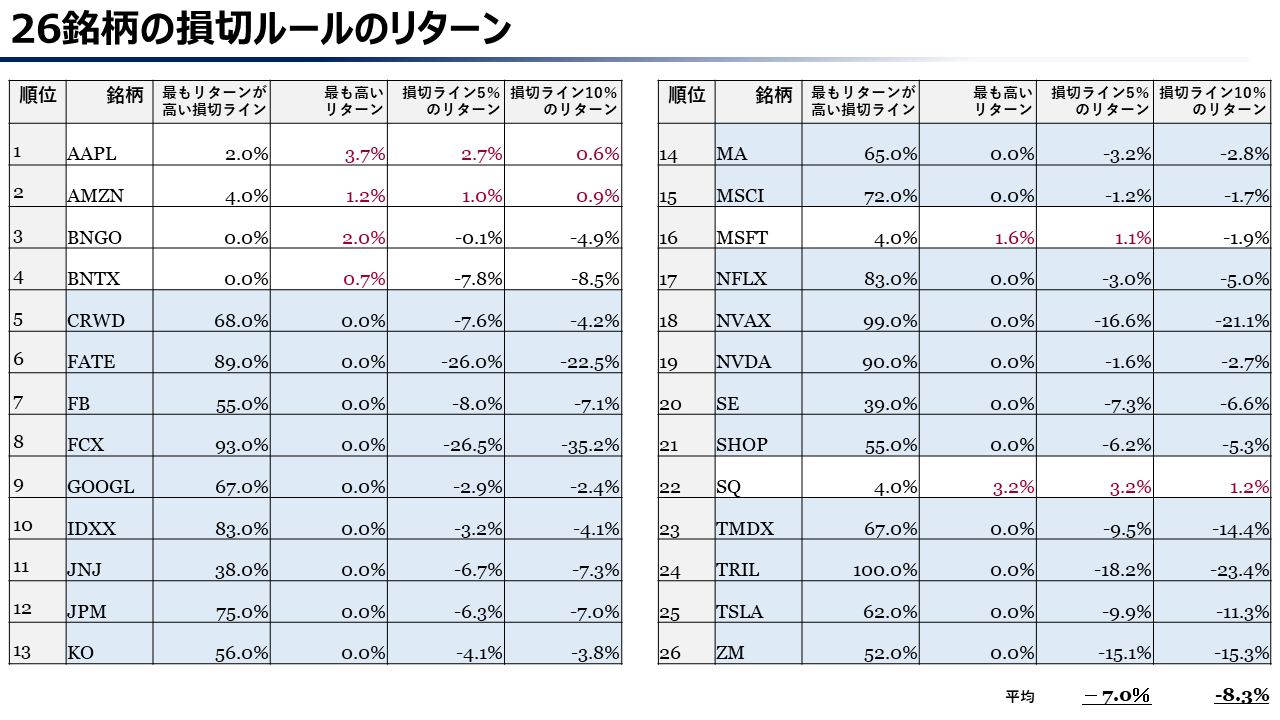

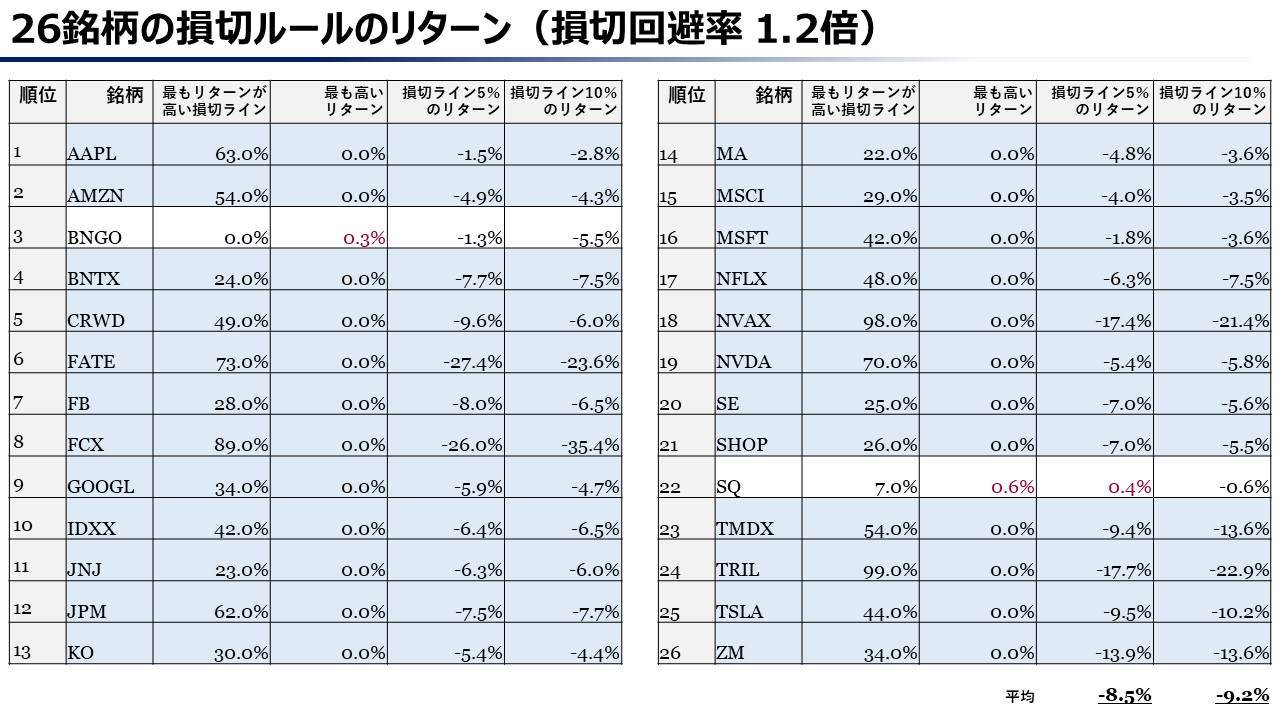

ではここで、他の銘柄も見てみましょう。26銘柄それぞれについて、最もリターンが高かった損切ラインと、その時のリターンに加えて、損切ラインを5%、10%と置いた場合のリターンもまとめてみました。

青くしているセルは、最もリターンが高い損切ラインのリターンが0%だった銘柄です。20銘柄が該当しました。

この0%というのは、引っ掛かりようがないくらい損切ラインを深くしたときの数字なので、要するにこの20銘柄は損切ルールを設けないのが一番よかった、ということです。

リターンがプラスだった6銘柄も、リターンの最大はAAPLの3.7%。先ほど「ちょっと微妙なところ」と評したAAPLが実は一番マシだったという結果になりました。

損切ラインを4%にした時にリターンが最高になる銘柄が多いのは、ちょっと意外ですね。

今度は、損切ラインを5%、10%と設定した場合のリターンを見てみましょう。図を再掲します。リターンがプラスのところを赤字にしています。

ほとんどの銘柄がリターンマイナスですね…。

たまにリターンがプラスの銘柄もありますが、せいぜい2~3%ですし、マイナスの銘柄は2桁マイナスの銘柄も結構あります。平均は5%ラインで-7.0%、10%ラインで-8.7%でした。

ここから言えそうなこととしては、

- 損切ルールに基づいて損切りした方が良かった銘柄もたまにある

- でも、多くの銘柄では「X%損切ルール」を設けることは、Xをいくつに設定してもマイナスにつながりそう

- ①のメリットを②のデメリットが上回るため、一律で全ての銘柄に同じ損切ラインを適用して損切をするのはマイナスの方が大きそう

ということですね。

もし、買うタイミングをランダムじゃなくしたら?

というわけで、ここまでの分析では「X%損切ルールは、Xがいくつであれ使わない方がいい」という結果になりました。

このままだとオニールファン、ミネルヴィニファンに存在を抹消されそうなので、もう少し分析を深めていきたいと思います。

さて、ここまでの分析は全て「タイミングを全く計らずに」買う、という仮定に基づいていました。

では、タイミングを測ったらどうなるのか?

というわけで、タイミングを測った場合に損切のリターンがどう変わるのか分析していきます。

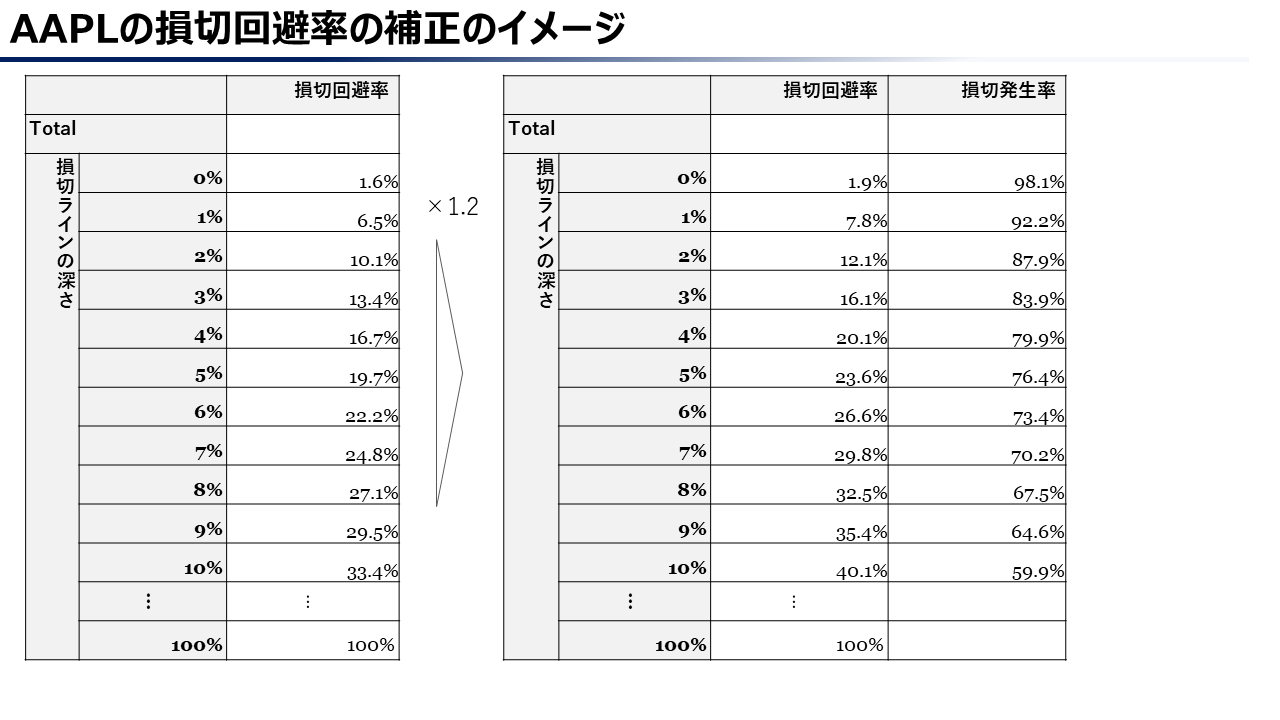

変える変数でいうと、「損切回避率」です。

さっきのこれの右側ですね。

これを、タイミングを測ることによって上げられたら損切ルールのリターンはどう変わるのか?というのを検証します。

タイミングを測ることによって、各損切ラインごとの損切回避率を1.2倍に上げられる(100%を超えたら100%)としましょう。こんな感じです。

この補正した損切回避率を元に計算すると、どうなるか見てみましょう。

なんと、驚いたことに悪化しました。

リターンがプラスの銘柄の数も、損切ラインを5%、10%とした場合のリターンの平均も、全部ランダムに買う場合より悪化しています。なんでそんなことが起こるのか?

その理由は、買うタイミングを選ぶことで損切回避率が上がると、損切ルールの取引コストも下がる一方で、損切ルールの損失回避効果も下がるからです。

もう少しかみ砕いた言い方をすると、もし「株価が下がりにくいタイミング」を選んで株を買うことができるなら、その時点で損切ルールなんてなくても損失は結構回避できているはずで、損切ルールの意味が薄れていくのです。

この傾向は、損切回避率を1.2倍から1.5倍、2倍にしても変わりません。買うタイミングが上手くなると損切ルールのデメリットが目立つようになるということは、損切ラインをどう置くかよりも、買うタイミングを測る方が大事だと言えそうです。

これは、実はオニールも同様のことを言っているので、紹介します。

重要な売りのルールを細かく検証する前に、まずは二つの注意点を知っておこう。まず、 ピボットポイントで正しく買えれば、売りにまつわるほとんどの問題は解決される。

オニールの成長株発掘法 【第4版】P396

重要なのは、その株が八%下落する可能性を最小限にするために、ブレイクアウトしたちょうどの正しいタイミングで買うことなのだ

オニールの成長株発掘法 【第4版】P360

ではなぜ、オニールは損切を重要視するのか?それは、リターンを上げるためというよりは、リスクを管理するためなのでしょう。

投資リターンは若干下がることを承知の上で、損切ルールによって一つ一つの取引から生じる損失をコントロール可能なものにしようとしているのだと思います。

オニールは3~5銘柄への集中投資を推奨していたりするので、万が一その銘柄のどれかで50~80%のダメージとかくらったら大変なことなので、そのような惨事はリターンがどうなろうと絶対に防がなければならない、というのは一つの考え方として十分あり得ます。

なので今回、リターンを上げるのに損切が役に立つのかどうかという点から分析をしましたが、その結果が「損切ルールでリターンは上がらない」だったとしても、「損切をする意味がない」ということにはなりません。それは、どうせ事故らないから保険なんて意味ないと言っているとの同じです。

また、今回、「タイミングを計る」=「各損切ラインの損切回避率を上げる」で計算していましたが、オニールの場合、この仮定が完全には当てはまらない、という可能性もあります。

例えばオニールの場合、「多少買いのピボットポイントから下がることはあっても、-8%も下がることはない」と言っているので、もしかしたら損切ラインが8%より深い場合のみ損切回避率を補正するとか、そのようなルールで計算したら、損切ルールによってパフォーマンスが上がることもあり得るのかもしれません。

まとめ

というわけで、分析をしてみました。

計算式がたくさん出てきて難しかったかもしれませんが、まとめると

買うタイミングを計らない場合

- 損切ルールに基づいて損切りした方が良かった銘柄もたまにある

- でも、多くの銘柄では「X%損切ルール」を設けることは、Xをいくつに設定してもマイナスにつながりそう

- ①のメリットを②のデメリットが上回るため、一律で全ての銘柄に同じ損切ラインを適用して損切をするのはマイナスの方が大きそう

買うタイミングを計る場合

- 買うタイミングを計ることで、損切によって回避できるドローダウンの期待値も下がるため、損切の有効性はむしろ薄れる。

- そのため、リスクを管理しつつリターンも上げたいのであれば、損切ラインを工夫するよりむしろ買うタイミングの方が大事

- ただし、テールリスクを回避することは買いのタイミングをどんなに計ったところで無理なので、損切ルールが無意味なわけではない。リスク管理という点では有効

という感じです!

私自身、分析結果を頭で処理しきれていない感もあるので、また何か気付いた事があったら追記していこうと思います!

参考資料:損切のコスト一覧

損切をうまく使うことによってパフォーマンスを向上させることはできるのか?という観点であれこれ分析した本記事ですが、この記事の分析の範囲内では、「ちょっと難しそう。あくまで損切は保険として考えた方が良さそう。」というのがひとまずの結論でした。

では今度は、「損切は保険」と割り切って、その保険料がどれほど大きいのか明らかにする方が意味があるのではないか、ということで各銘柄・損切ラインごとの「損切ルールの取引コスト」を載せることにしました。

忘れている方もいるかと思うので振り返ると、「損切ルールの取引コスト」とは、損切ルールを設けることによって細々と積み重なる損切の額と手数料のことでした。

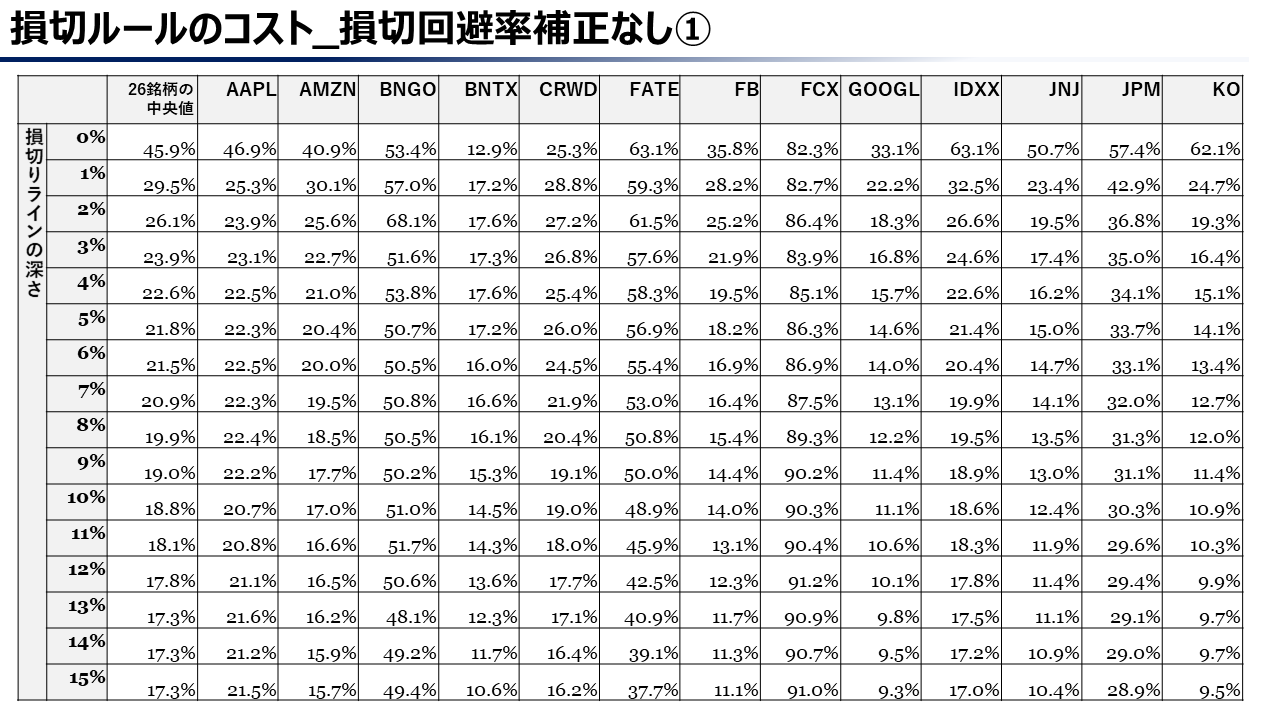

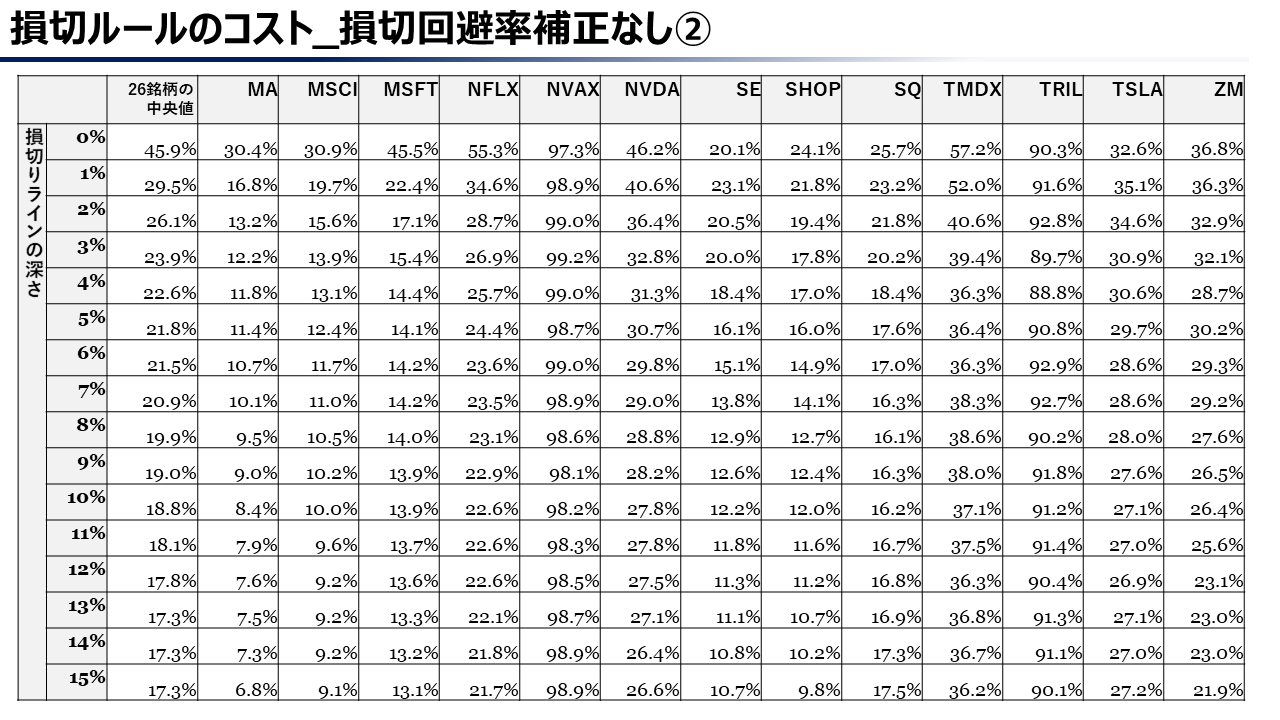

ランダムに買う場合は以下のとおりになります。

スペースの問題で、損切ラインの深さが0~15%の間だけになります。

全部見ててもキリがないので、26銘柄の中央値(一番左の列)だけ見ていただければいいと思います。

損切ラインが浅すぎると、やはりあまりにも何度も損切をすることになるので、損切ルールを設けるコストはかなり上がってしまっています。

例えば、損切ライン-1%の場合の損切ルールのコストは29.5%ですが、これは勝ちトレード1回で29.5%以上の利益を残さないと、期待値的にはパフォーマンスがマイナスになってしまうということですね。

損切ラインを10%まで下げても18.8%なので、まだちょっとコストが高いですね。

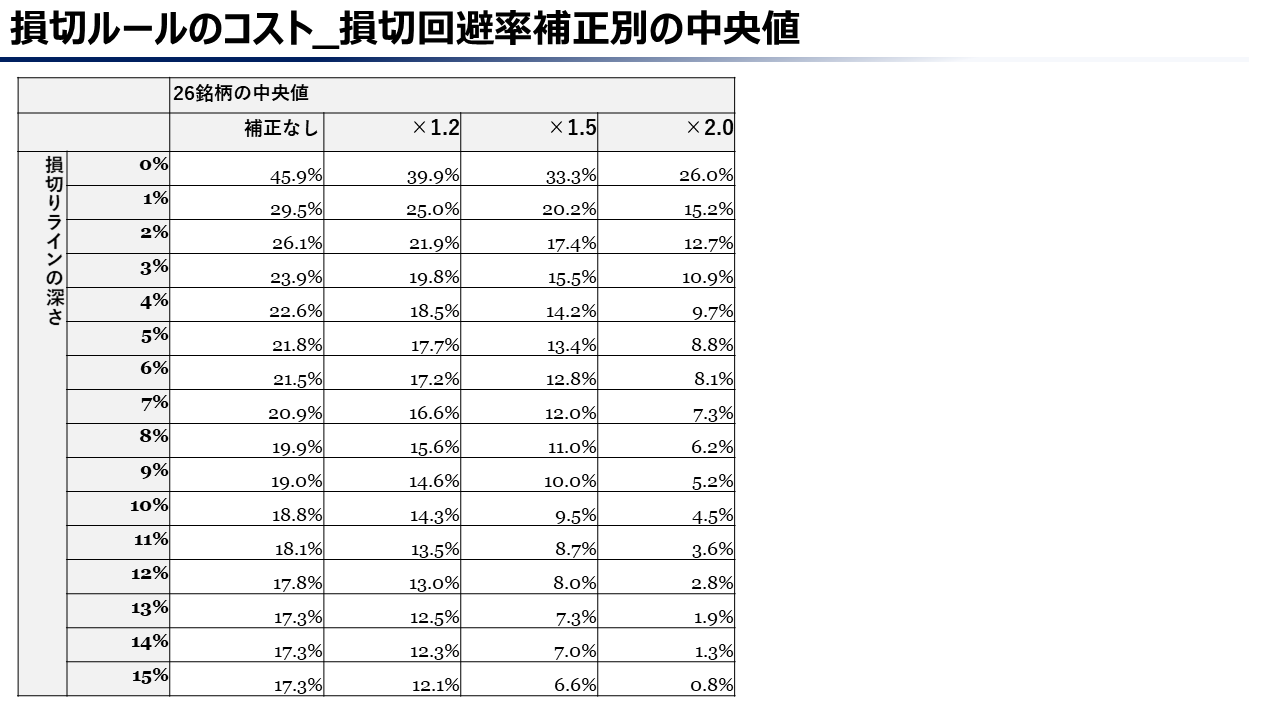

そこで、先ほどと同様、買うタイミングを計ることによって損切回避率を下げる(=損切に引っ掛かる可能性を下げる)ことで、どの程度「損切ルールの取引コスト」が下げられるか見てみましょう。

長いので、最後に「損切回避率補正ごとの中央値」を載せます。

勝率(=損切回避率)をランダムの時から1.2倍、1.5倍、2倍と上げていったときに、どのように「損切ルールの取引コスト」が下がっていくか見ていきましょう。

右に行く(勝率が上がる)につれてコストが下がっていってますね。

勝率を仮に2倍まで上げられるなら、損切ライン4%でもコストは10%、損切ライン10%ならコストは5%以下に下がっています。

これくらい下がってくれば、保険料としては払ってもいいかな、という気がしてきます。

まとめると、

- 買うタイミングを計らないのであれば、損切ルールのコストは中々に高くなってしまう。

- そのため、損切をうまく活用するためには、買うタイミングを計り、損切に引っ掛かる可能性を減らす努力とセットで行うことが重要。

ということです。

要は、適当なタイミングで買っているのに損切ルールだけ採用してリスク管理をしている気になっていると、気付かないうちにパフォーマンスを大きく損なう可能性が高い、ということですね。

ちなみに、ここでいう「タイミングを計る」とは、別にチャート分析をするということに限らず、バリュエーションに基づいて安い時に買う、とかでも大丈夫です。要は、平均的な状況よりも下がりにくい状況で買えさえすればいいのです。

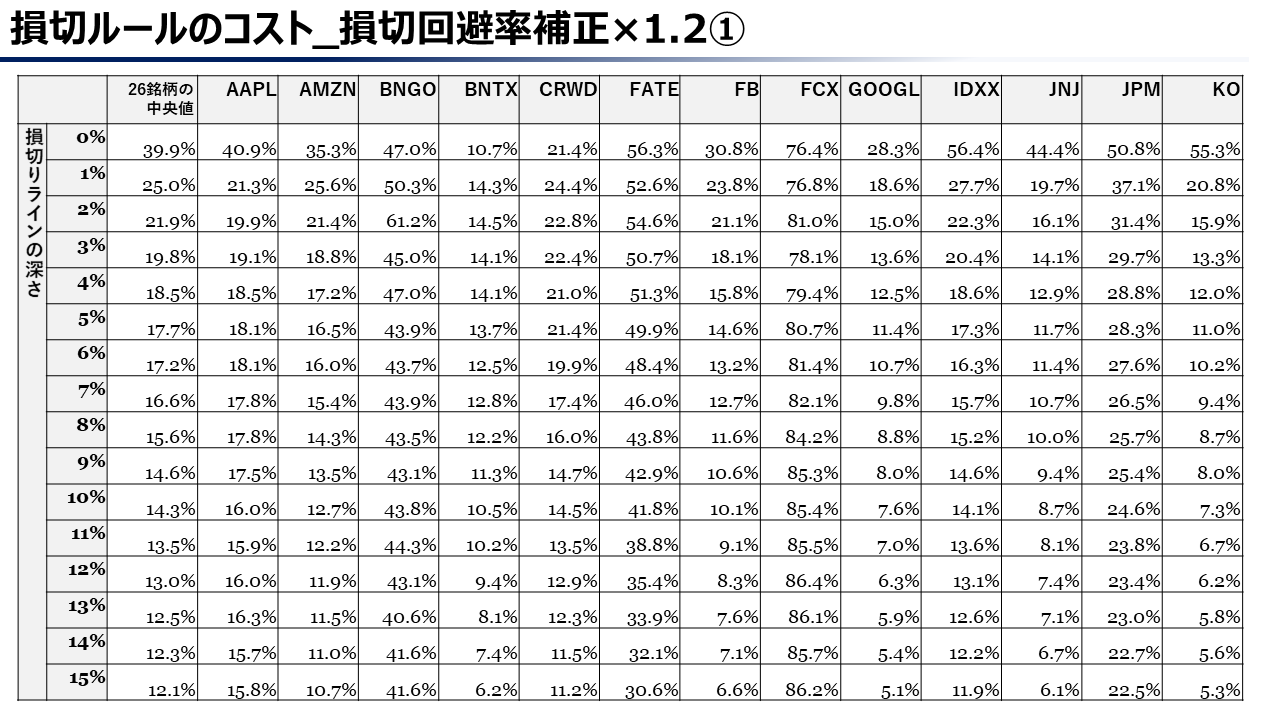

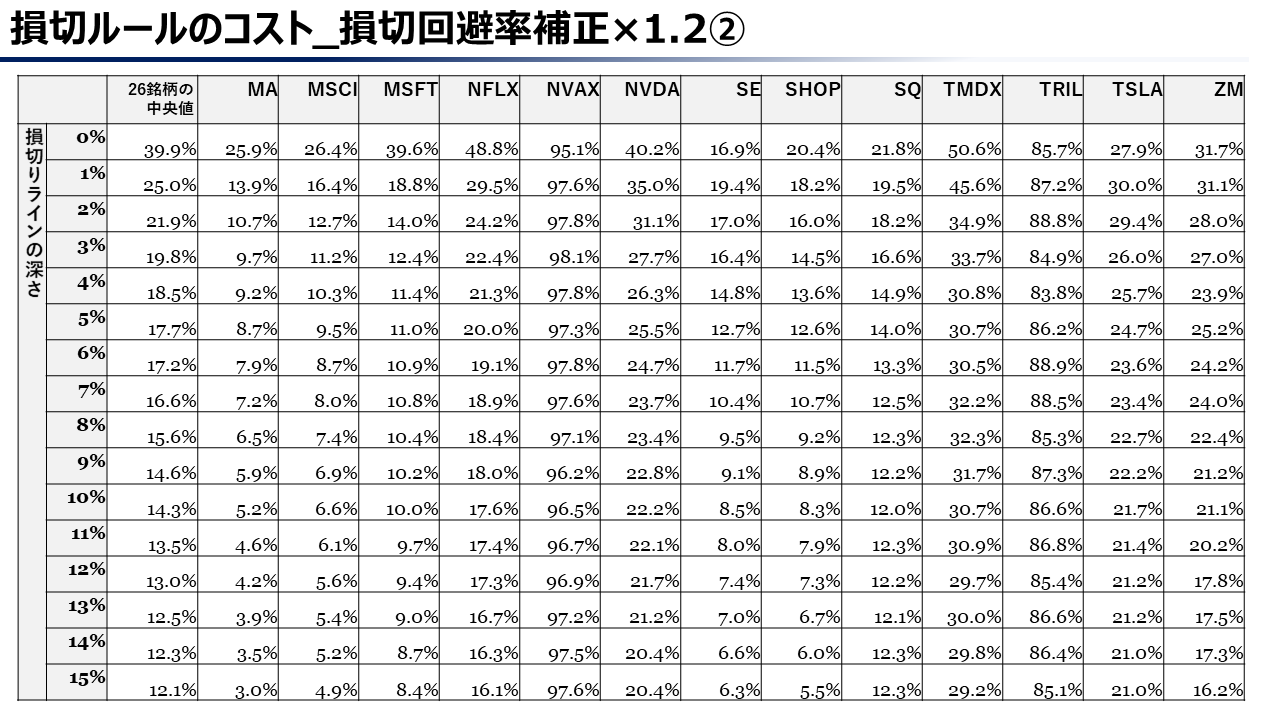

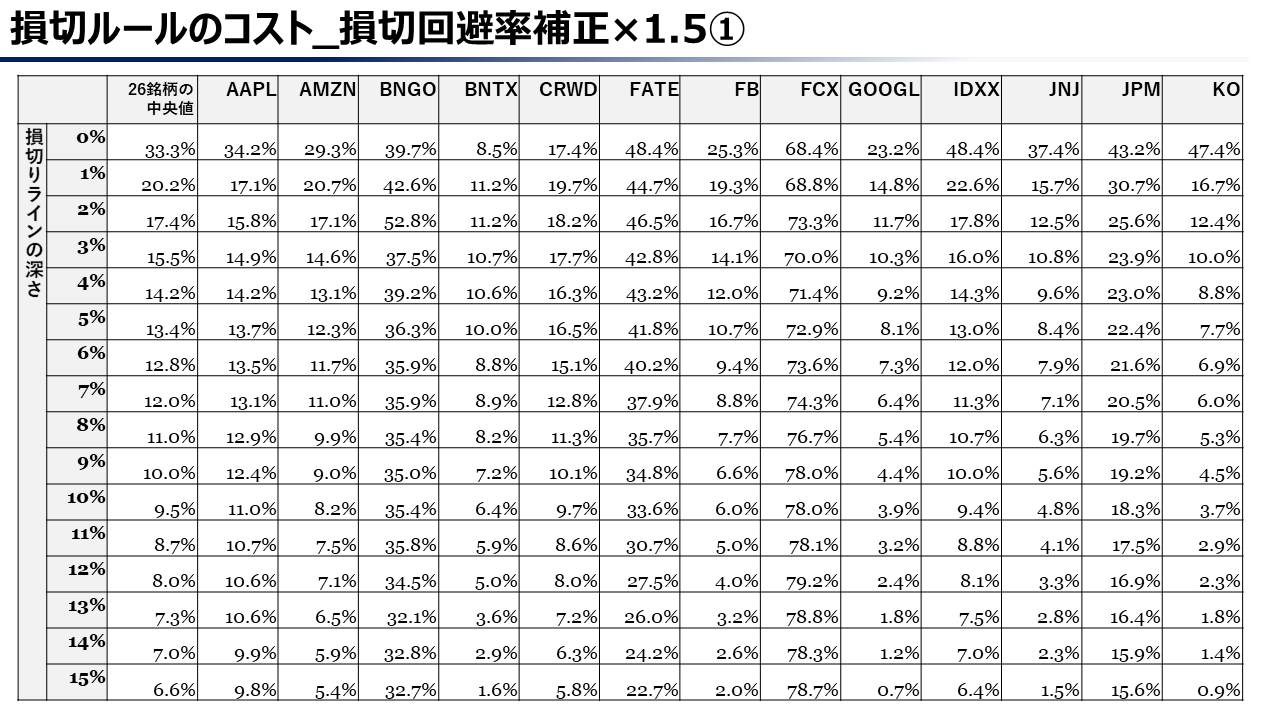

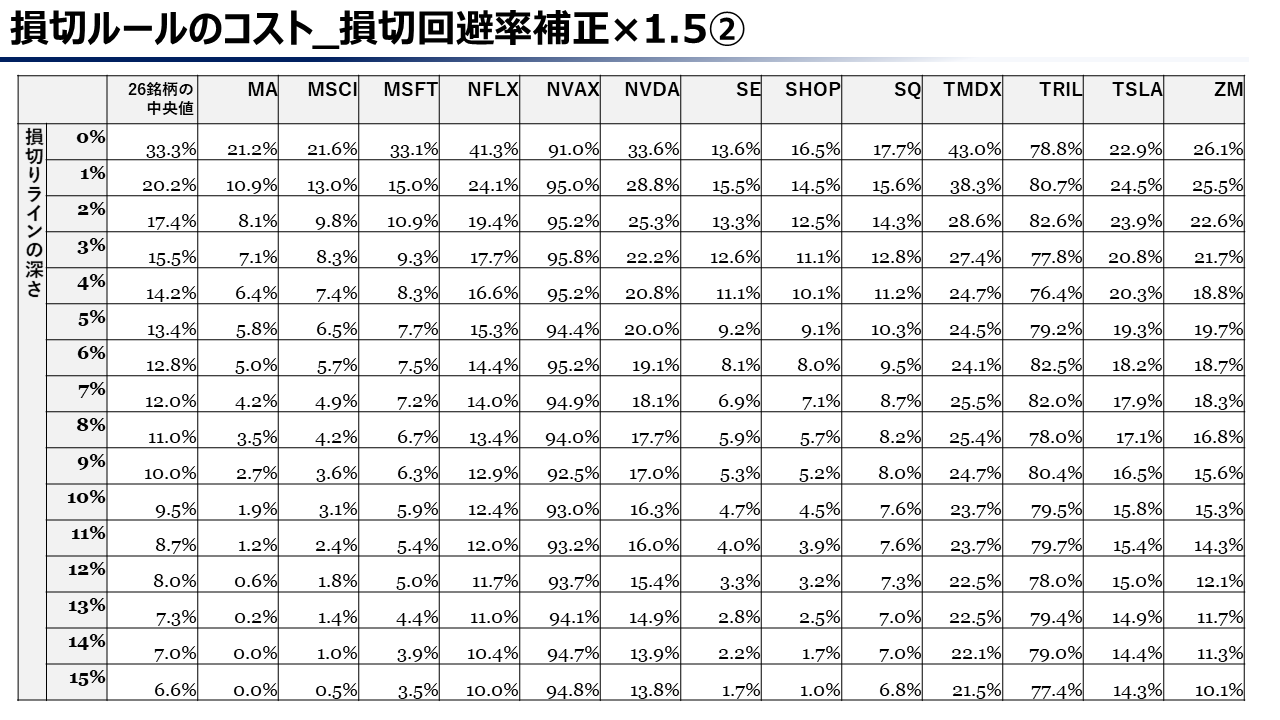

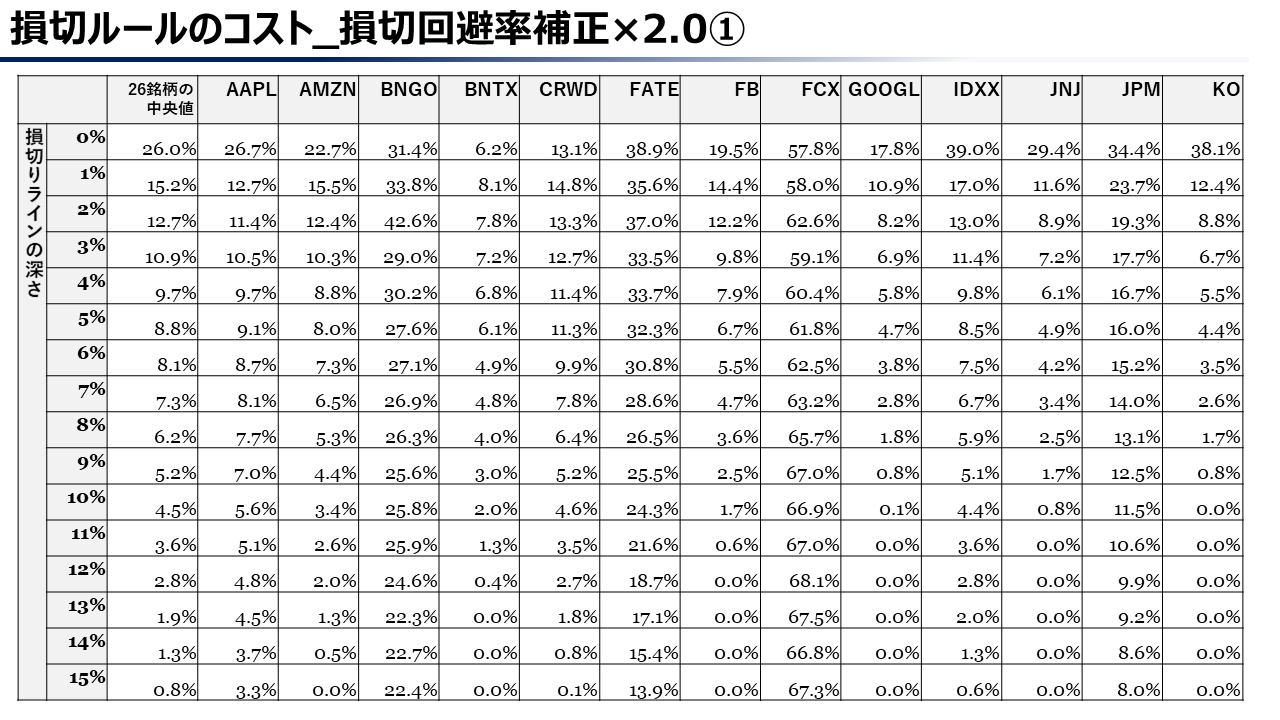

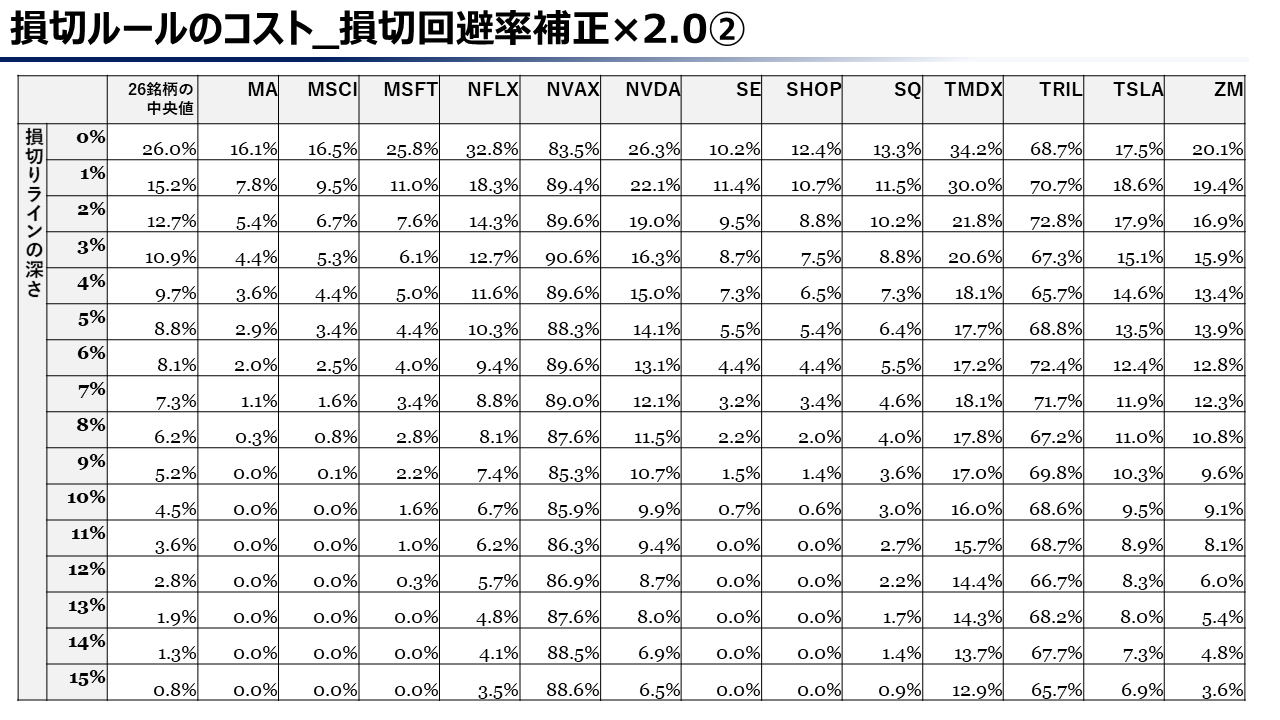

一応、損切回避率をだんだん上げていった場合の銘柄ごとの「損切ルールの取引コスト」一覧も載せておきますね。

損切回避率を1.2倍にした場合

損切回避率を1.5倍にした場合

損切回避率を2.0倍にした場合

というわけで、補足は以上です。参考になれば幸いです。