2021年12月13日現在において、コロナショック後の金融緩和の終わりが意識されており、「テーパリングは早まるのか?」「利上げはいつ始まるのか?」「もうグロース株からは撤退すべきか?」といった議論が活発に行われているように見えます。

そこで今回は、直近の金融緩和の行く末に関することは敢えて無視し、より長期的に見た場合の金融政策・財政政策のトレンドと、そのトレンドがグロース株に与える影響について考えていきたいと思います。

思考の発端:米国30年債の金利の推移

本記事で書いた内容を考えたのは、米国30年債の金利の推移を見たことがきっかけでした。

細かな上下動はありつつ、大きなトレンドとしては綺麗な右肩下がりの下降トレンドとなっています。

金利が下降トレンドということは、大衆の意見が「そんな高い金利払ってまでお金借りたくないよ!」となっているということなので、資金需要が下がっている、資金が余っていると言えます。

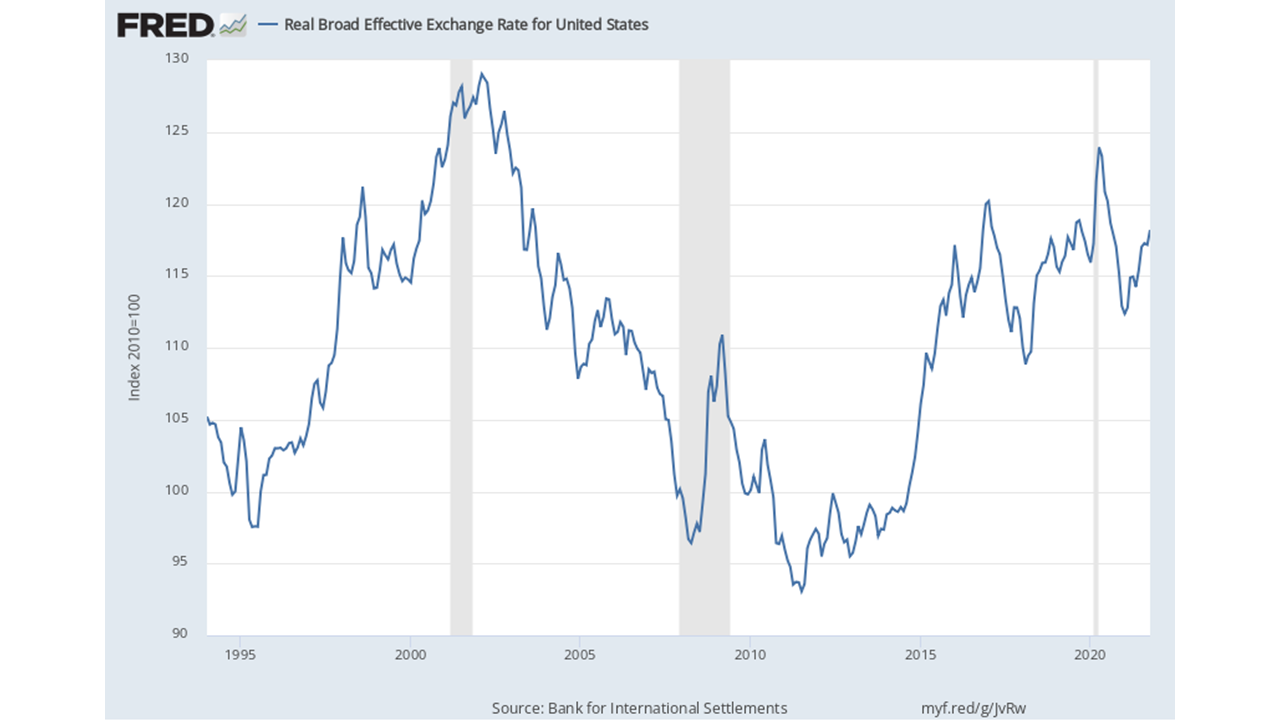

ドルの実効為替レートを見てみると右肩下がりにはなってないので、ドルだけが余っているわけではなく、他の通貨にも似たような傾向はみられるのではないかと思います。

なぜカネ余りが生じるのか?

では、なぜカネ余りが生じるのでしょうか?

理由として考えられるものとしては、「金融政策、財政政策によって、資金が大量に供給されてきたため」というものがあげられます。

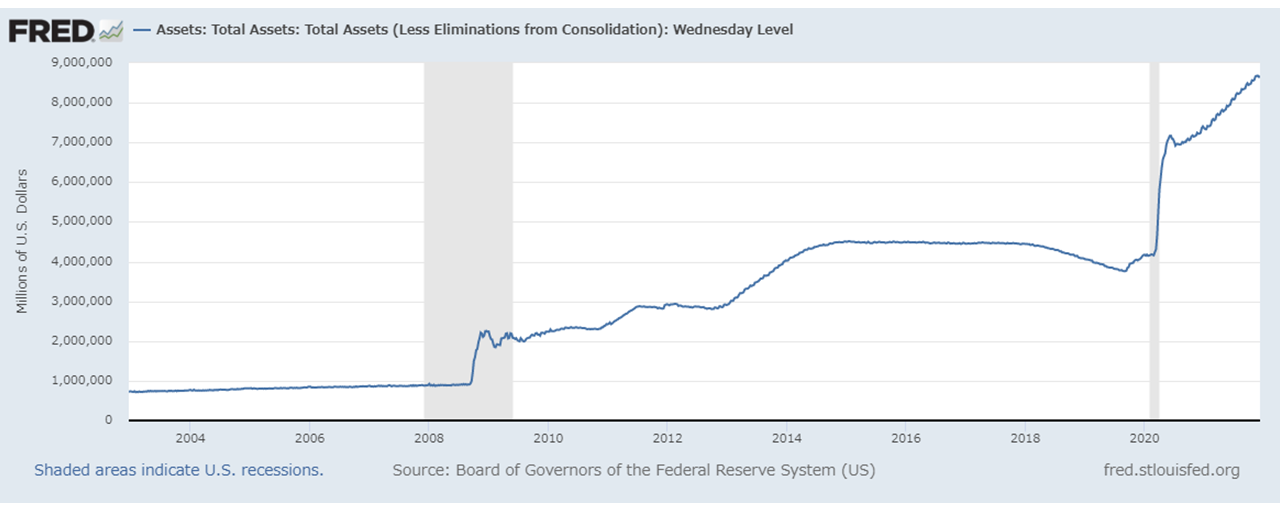

この仮説を検証するため、まずは金融政策のドライバーである政策金利とFRBのバランスシートがどうなってきたかを見ていきましょう。

まず1962年からの政策金利がこちらです。近年は、もう下がりようがなくなって0.25%で横ばいになっている期間も多いですが、全体としてみれば下降トレンドと言えそうです。

次にFRBのバランスシート。こちらは、2003年からの数字になります。

量的緩和の性質上、連続的に右肩上がりというわけではありませんが、2008~2014年の3度の量的緩和と、コロナショック後の量的緩和で段階的にバランスシートが拡大しており、長期的には右肩上がりと言えそうです。

今度は財政政策の面から長期の推移を見ていきましょう。

どの数字を使えばいいか迷うところですが、毎年の米国の歳出を見ていくと、やはり右肩上がりになっています。

データが2001年以降のものしか見つからなかったのですが、2001~2021年で年率5.2%で増えているので、インフレの影響で額が大きく見えるだけでなく、実質ベースでも伸びていると言えます。

今度は債務残高も見ていくと、こちらも右肩上がりになっています。

これらのことをまとめると、長期的に見れば

- 政策金利は下がり

- FRBのバランスシートは拡大し

- 財政政策も拡大している

となります。そりゃあカネも余るはずです。

景気が悪くなると金融は緩和され、財政も緩くなる一方、景気が良くなれば金融も財政も引き締められる、というのが一般論ではありますが、過去の実績を見ると、引き締められると言っても元の水準まで戻るわけではなく、長期的には緩和トレンドになってきた。という発見がありました。

長期的な緩和トレンドはこれからも続くのか?

過去において、長期的に緩和トレンドであったことがわかりましたが、これからも緩和トレンドは続くのでしょうか?

これは私見にはなりますが、かなりの確率で続くのではないかと思います。

なぜかと言えば、ほとんどの政治家にとって、引き締めるインセンティブよりも緩和策をとるインセンティブの方が圧倒的に高い、ということです。

金融緩和をすれば、株価が経済が潤って見えます。

財政支出をすれば、利益を享受する業界や国民の層からの支持が上がります。

そのため、クラッシュしない程度であれば、可能な限りアクセル(緩和策)を踏みたい誘惑がどうしても出てきます。その誘惑に抗うために中央銀行は政府から切り離されているわけですが、中央銀行としても自分たちのせいで不況になんてしたくないでしょうし、極端に引き締めに寄った方針は売ってこないのではないかと考えています。

また、特に財政政策のうちの給付策に顕著ですが、給付というものは、一旦給付したが最後、既得権益化し、無くすのがものすごく難しくなります。

公共投資とかはまだマシです。あくまで、国にとって必要なインフラを整備するという目的があり、その結果として関連業界にお金が入るので、国が「もうインフラは整備し終わったからお金は払わないよ」と言っても関連業界から文句言われる筋合いはありません。

一方で、貧困層への給付とか、社会保障系の給付は、経済合理性だけでなく、そこに人道的な意味合いも入ってきます。政治家も、良い人アピールするために給付の人道的な面をアピールします。

例えば、子育て支援をするにあたっては、「子供を育てるお母さんを応援する」とかなんとか言うのが普通で、「母親のことなんてどうでもいいけど、子供は生んでもらわないと人口ピラミッドが崩れるから、お金でインセンティブ付けします」なんて言う政治家はいないわけです。

こういった背景があるため、当初は経済活性化のために給付をはじめたものであっても、経済が回復した後になくすのはかなり苦労します。給付を減らすなんて言ったが最後、「そんなことされたら生きていけない」「私たちはこんなに困っているのに」「なんてひどいことを」と大バッシングをくらいます。国は「景気が回復したし、もうあなたのことは知らないよ。」とは言えないわけです。

私は米国の財政政策に詳しいわけではありませんが、米国は、こういった給付策が手厚い国であるとのイメージはありませんでした。

しかし最近は、コロナ対策でかなり大胆な給付を行ったりしてますし、格差が叫ばれる中で、更なる給付策に打って出る可能性もあります。これからも給付が増えていけば、その流れは不可逆なのではないかと思います。一度人に支えられえる楽さを覚えてしまうと、自分の足で立とうとはしなくなるのが人の常です。

また、受給者側だけでなく、政策立案者にとっても、一度覚えた甘い汁の味は中々忘れがたいものです。

例を出すと、量的緩和がまさにそれだと考えています。今は当然のように行われている量的緩和は、初めて米国で行われたのは2008年であり、実は歴史が浅いです。(日本は2001年からやってますが。)

私の記憶では、2008年まで、経済への影響に不確定要素が高いため、「最後の手段」だと考えられていたはずです。そんな最後の手段が、2008年に一度使われたのをきっかけに、その後の13年間で4度に渡って実施されました。

似たような例でいうと、日本の赤字国債があります。

元々、財政規律を守るため、日本で恒常的に発行できる国債は、建設費用に充てる建設国債だけで、用途が限定されない赤字国債は特例法がない限り発行できないこととされていました。

戦後初めて赤字国債が発行されたのが1965年。この時は耐えられたのですが、オイルショックの影響で1975年に2度目の赤字国債を発行したのを最後に、2021年に至るまで、バブル期の3年間を除き毎年「特例」として赤字国債が発行されており、今の日本の財政は完全に赤字国債ありきで考えられています。

このように、理由があって自重していたはずのものでも、一回味を知ってしまうとそれに頼りがちになってしまうものなんですね。

こういった、国民や政策立案者の「不可逆的な緩和バイアス」はこれからも中々変えられないでしょうから、やはり長期的には緩和トレンドは続くのではないかなーと思っています。

経済理論の面からも、「インフレが起こらない限り、財政赤字なんか気にしないでどんどんアクセル踏もう!」と言うMMT(Modern Monetary Theory:現代貨幣理論)も流行ってきているのも追い風になるかもしれません。

ただ現状では、まさにこの「インフレが起こらない限り」の前提が崩れてきてしまっているわけですが。

先ほど、クラッシュしない程度であれば、可能な限りアクセル(緩和策)を踏むだろうと書きましたが、インフレ加速はまさにクラッシュの一つのシナリオなので、その動向は注意が必要ですね。

とはいえ、基本的に政策ツールなんてバラマキか規制かしかないわけで、そんなに色々方法があるわけでもないと思うのですが…。

長期で緩和トレンドが続く場合の投資戦略は?

グロース株への追い風

では、緩和トレンドがこれからも続くとすれば、どのような投資戦略が有利になるでしょうか?

私は、グロース株投資にますます追い風になると考えています。

なぜか?

例えば、米国30年債のような比較的リスクの低い金融商品でも年利10%取れるのであれば、今の100ドルを年利10%で10年運用すれば260ドルになるため、そのような条件下では

になります。

一方で、低リスク商品で年利5%しか利益が得られないとすると、今の100ドルを10年運用しても163ドルにしかならないため、

今の100ドル < 10年後の200ドル

となります。

数字はあくまで例なのでそんなに気にしなくていいのですが、何が言いたいかというと、低リスク資産の期待リターンが下がると、今の資産に対して、将来の資産の価値が相対的に上がる、ということです。

そして、低リスク資産の期待リターンが長期的な緩和トレンドによって押し下げられて来たのは、これまでお話してきたとおりです。

ということは、将来の利益に期待されて投資されているグロース株は、長期的な緩和トレンド化において相対的に価値が上がる、ということですね。

これは、「金利が上がるとグロース株に不利になる」「金利が下がるとグロース株に有利になる」という最近よく言われている話を、タイムスパンを長くして言ってるだけなので、人によっては当然に思われると思います。が、あまり長期的な視点では議論されていないように思ったので言ってみました。

長期的に見れば、今の収益よりも、将来の収益を重視した企業価値評価により傾倒していくのではないかと思います。

歴史は繰り返さないが韻を踏む

歴史は繰り返さないが韻を踏むと言いますが、これと同じようなことは過去にも起きています。

バリュー投資の最初期、ベンジャミン・グレアムが「賢明なる投資家」を書きウォーレン・バフェットがそれを読んでバリュー投資を学んでいた頃、バリュー投資とは、PBRの低い企業の株を買うことでした。言い換えると、会社が保有する資産に対し、株価が安い銘柄を買う、ということです。

しかしこの方法は、段々リターンが得られなくなってしまいました。PBRの低い銘柄を買う有効性が知られるようになったことで、PBRが低いまま放置されている銘柄が減ってしまったからです。

そういった状況もあったので、ウォーレン・バフェットは、企業が保有する資産だけでなく、事業価値に着目し、投資をするようになりました。これは、バフェットの投資手法の大きな転換点として知られています。

今では多くの投資家もその流れに乗り、PBRは割安指標としての重要性が下がっていき、代わりに事業から生まれる利益に着目したPERが割安指標の手法として主に用いられるようになりました。(バフェット自身は、PERを用いるのではなくもっとしっかり企業価値評価を行っているようですが。)

これは、今の収益よりも、将来の収益重視に移り変わっていく今の状況と似ているように感じます。どちらも、より目で見てすぐわかるもの、指標で簡単にわかるものでは勝負がつかなくなり、より目利きが求められるフィールドに主戦場が移っていってますね。

これからのグロース株の見方

企業の資産価値ではなく事業価値に着目されるようになってからも、5~10年後の利益を見据えているというよりは、

既に利益を出している企業

配当を出している企業

といった、近い将来の「目に見えやすい利益」を重視した投資がなされていたように思います。

しかし、これからは、そういった「目に見えやすい利益」よりも、より将来の利益に着目した投資が主戦場になるのではないでしょうか。というよりも、既にこの5~10年間の間にも、そのトレンドは着実に進んできたように思います。

なお、これはギャンブル相場になるということを言いたいわけではありません。

将来の利益が重視されるとは言え、「将来性がありそう」というだけで上がっていた2021年初の状況が主流になるとまでは、現時点で思いません。

なぜなら、グロース株に資金が流入するのは、低リスク資産の期待リターンが下がってしまったからです。それまで低リスク資産で堅実に運用していた人や機関が、グロース株投資を始めた途端にはっちゃけて夢追い銘柄にバンバン投資するとは思えません。

グロース株でも、将来の見通しが明るく、その将来の確度が高い、堅実なグロース株が好まれるのではないかと推察します。要は、まだ目に見えていないため、数字だけ追ってたりしてるだけだと中々気づかないけれど、わかる人が見れば実はリスクが低い銘柄が好まれるのではないか、ということです。

$SNOWのバリュエーションが高いのも、成長率もさることながら、この将来の見通しのよさ、確度が好感されているのではないかと思っています。

これまでは、ドットコムバブル等の過去のバブルの反省もあってか、まだ利益の出ていない銘柄に高値が付くのは何でもバブルと一括りにされていたようにも思いますが、これからは、確度の高い将来性と、単に期待感だけの将来性を見極める、シビアな目が必要になってくるのではないかと思います。

そしてそのような状況下において、PERやPSRといったバリュエーション指標にどんどん意味がなくなっていきます。というのも、これらは今の(せいぜい一年後の)利益や株価で株価を割ったものなので、将来の成長性やその確度が反映されていないからです。

でも、これから重要になってくるのは、その将来の成長性やその確度なのです。

そのような投資環境において、どうやって企業の価値を測るのか?いっそ諦めてチャート分析に励むか?何が最適かはわかりませんが、とりあえず問題提起だけさせていただきつつ、本記事は締めとさせていただきたいと思います。

お読みいただきありがとうございました。