ビジネスモデルや業績が優れた銘柄の中から、特にモメンタムが高い銘柄に集中投資することで、優良銘柄の旬な時期を共に過ごすことを目指した「クオリティ株モメンタム投資」を2020年10月末から実践しています。

今回の記事は、1月のパフォーマンスを振り返ります。

過去の関連記事

1月の結果発表

まず、1月の売買ルールを簡単に振り返ります。以下のルールで運用しました。

ファンダメンタル(ビジネスモデル、利益率、成長率、業種等)を元に、クオリティの高い株を15銘柄以上選ぶ。

②モメンタムの確認

買い候補銘柄の過去1か月の値上がり幅の高い順に並べ、トップ3銘柄を確認する。

③株の売買

トップ3のポジションを持つ。

※ それぞれの銘柄のポジションサイズは、ポートフォーリオの25%程度でほぼ均等にし、残りの25%は自由枠とする。

実際のところとしては、クリエネ系ETFや $SOXL を自由枠として追加したので実際は自由枠が40%くらい、モメンタム投資枠は各20%くらいなので、理想よりちょっと割合は下がってしまっています。

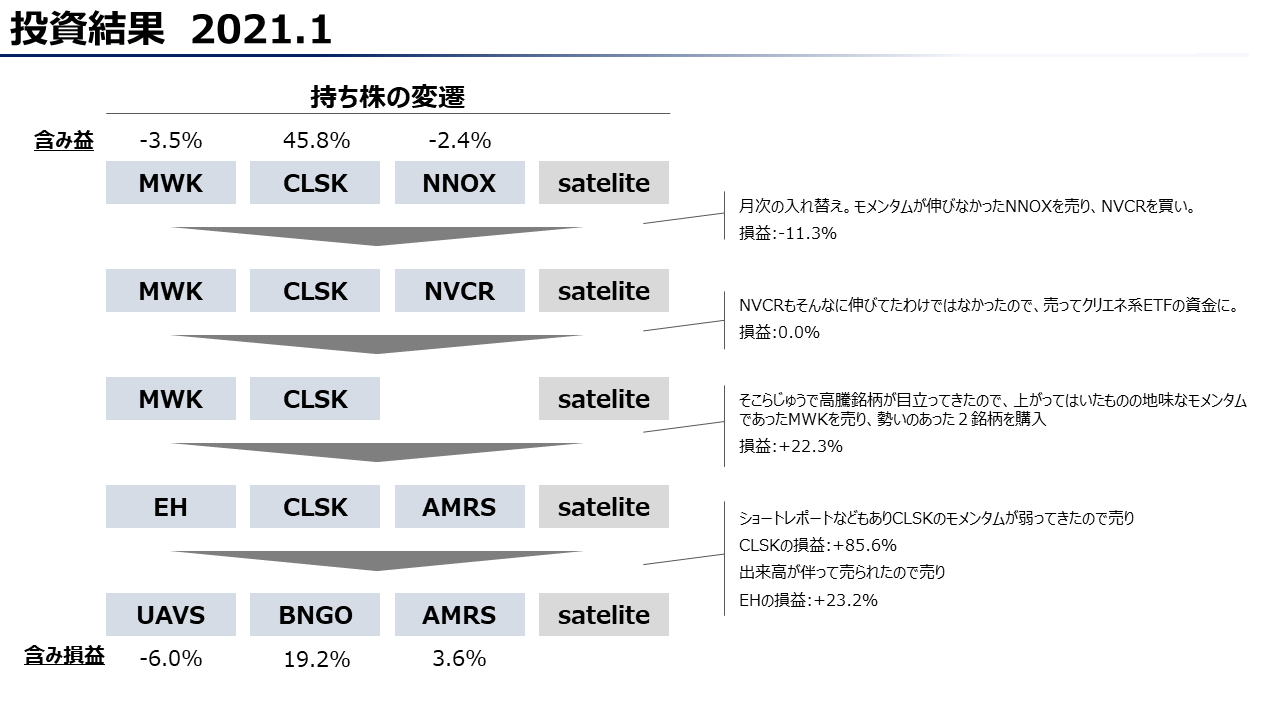

上記のルールで投資した結果がこの結果です。

1月で+20%くらいでしょうか。(sateliteも合わせてですが。ただ、おそらくモメンタム投資枠3銘柄の方がパフォーマンスは高いです。)

12月に+50%くらいだったので、1月最終週に-10%くらいくらう前は一時11月からダブルバガーだったのですが、最後の一週間のせいでダブルバガー達成ならずでした笑

1月の良かった点・反省点

よかった点としてはひたすらに $CLSK が頑張ってくれました。

最後の方はPFの40%くらい $CLSK だったので、ここでほぼダブルバガーできたのはかなり大きかったです。

2ヶ月でダブルバガー達成できた理由のほとんどは $CLSK と12月の $FUBO です。

運が良かったとしか言いようがないですね。

あと、3日くらいで23%の利ザヤが取れた $EH もよかったですが、これはその後取り逃した利益が非常に大きく複雑な心境です。

32ドル台で買い→一時50ドル近くに→39ドル台で売り、という感じだったのですが、そのあと100ドル近くになるとは…。

売ったのは1月15日のアフターだったのですが、売った理由としては、15日に出来高が大きく下げていたことと、政治的なリスクもあり元々短期で抜けようと思っていたことが大きいです。

なので、短期で一定の戦果を挙げたことはプラン通りとも言えるのですが、もう少しうまくできなかったものか…とは気になってしまいます。

総じて言える反省点としては、トレンドを見るのに直近数日の値動きを重視しすぎたと感じました。

買いのタイミングは1か月のモメンタムで買っているのでそれほど短期の値動きに惑わされることもないのですが、売りは結構感覚的なところも使っているので、それが $EH で利を伸ばせず売ってしまった大きな要因となりました。

$FUBO を12月に売った時は1日の値動き見てエイヤで判断してうまくいったのですが、その経験が今回は裏目に出た形でした。

そんなわけで、1月後半は1、2日悪い動きをしてももう少し粘るようにしました。$BNGO は一時-10%以上のマイナスになったものの、その後のカムバックまで粘れ、今20%近い含み益になっているのは、その反省が活かせたかなと思っています。

この方針が逆に、今後本当の危機が来たときに逃げ遅れる原因にもなるかもしれませんが、それはそれでその時に考えましょう。

この投資法の優位性はなんなのか?-「リスク」の考え方を見つめなおしてみました

そんなわけで、1月も比較的満足のいく成績を残せたので、その理由は何だろう?ということを改めて考えてみました。

間違いなく運がよかったのはありますが、「ポイントは運です!」だけだと何の再現性もないので、少しはそれっぽい説明を試みようと思います。

では、ポイントは何だったのか?

答えとしては、ボラティリティを抑えるための措置を全く講じていない、というのが大きいのではないかと考えています。

金融においては、一般的にボラティリティ=リスク、と考えられています。(例えばこちらのページをご参照)

なので、「ボラティリティを抑えるための措置を講じていなかったらリターンが大きくなりました。」と言ってしまうと、「なんだ、リターンを大きくするためにはリスクを大きく取らなきゃいけないという話か。当たり前すぎて何の面白みもないな。」と思われるかもしれません。

そこで、今回はもう一歩踏み込んで、ボラティリティって本当にリスクですか?リスクを考える上で一番大事な要素って本当にボラティリティですか?という問題提起をしてみたいと思います。

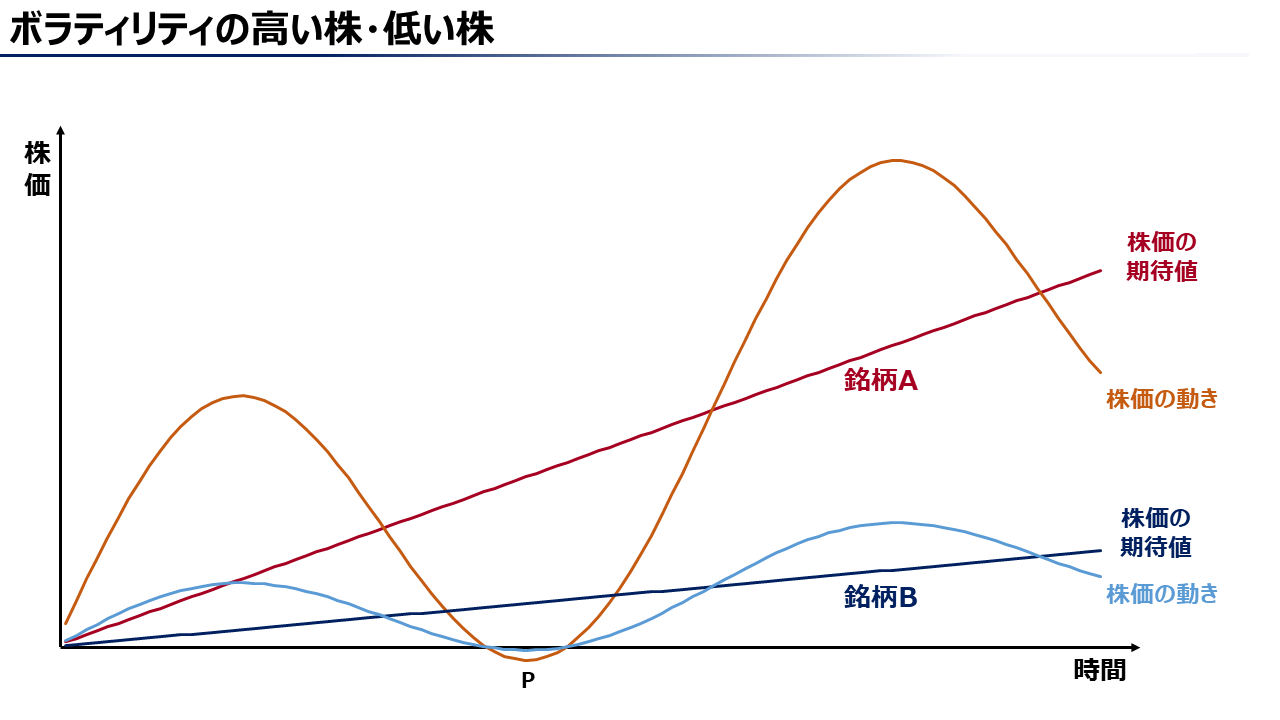

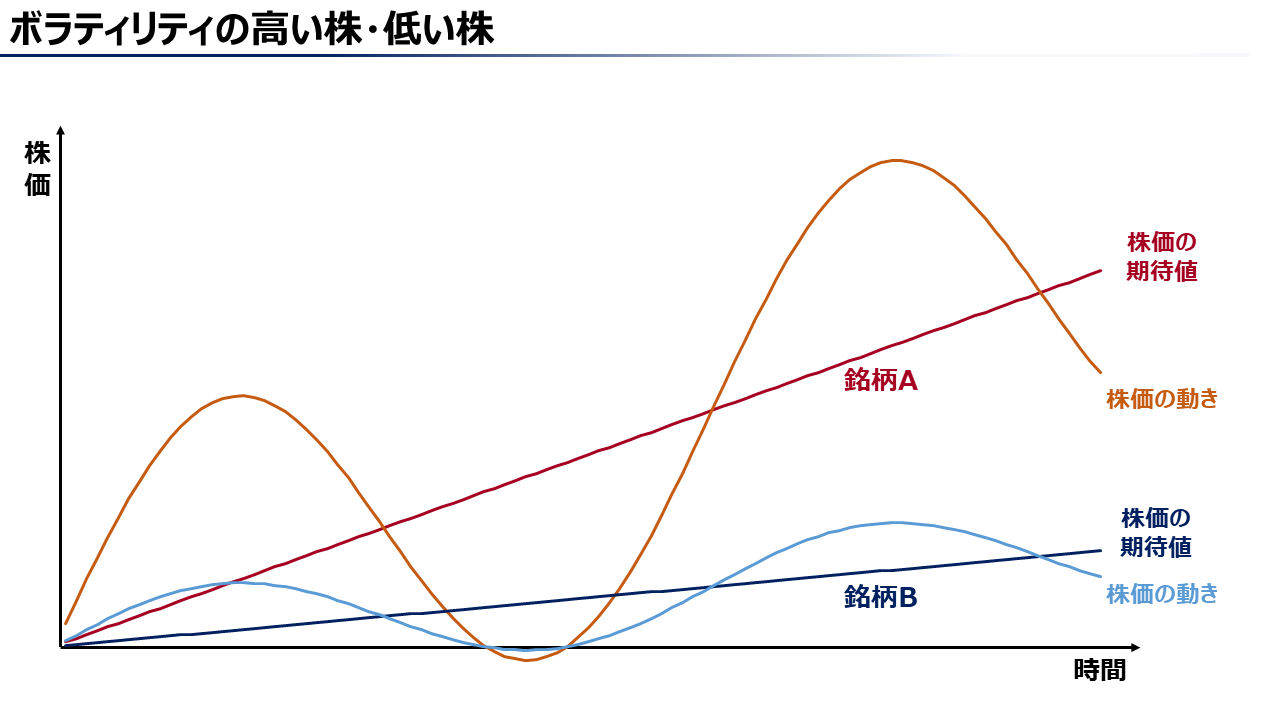

こちらの図をご覧ください。

銘柄Aと銘柄Bの株価は、それぞれ上下しながら動いています。

波形の真ん中をつないだ線が「株価の期待値」のラインです。実際はこんなに綺麗に直線になることはありませんが、今回はわかりやすいように直線にしています。

見ていただければわかるように、銘柄Aの方がBよりも価格の上下動が激しい、つまりボラティリティが大きいと言えます。

一般的なリスク管理の観点からは、銘柄Bはポジションを大きく取る一方、銘柄Aはポジションサイズを抑えてスパイス的に入れることになるかと思います。

そこで改めて考えてみたいと思います。この二つの銘柄を見比べてみて、銘柄Aに投資するリスクと、銘柄Bに投資するリスク、どちらの方が高いと思いますか?

私なら、Bのような銘柄に資金の多くを割いてしまうのは機会損失であり、可能な限りBを買わず、Aに資金を割きたいと考えます。私にとって、Bに投資してしまうことこそがリスクです。

上の図を見ると、同意していただける方も多いのではないでしょうか。

Q.なるほど!結局、銘柄Aのようなボラティリティが大きい銘柄に資金を割けと言いたいんだな!?

A.違います。

「ボラティリティが大きい銘柄に資金を割け」では、結局「リターンを得るためにはリスクを負わなければならない。」という考え方と変わりません。

私は、結論において「銘柄Aのような銘柄に投資」というのは正しいと思ってますが、その理由は「ボラティリティが大きいから」ではありません。

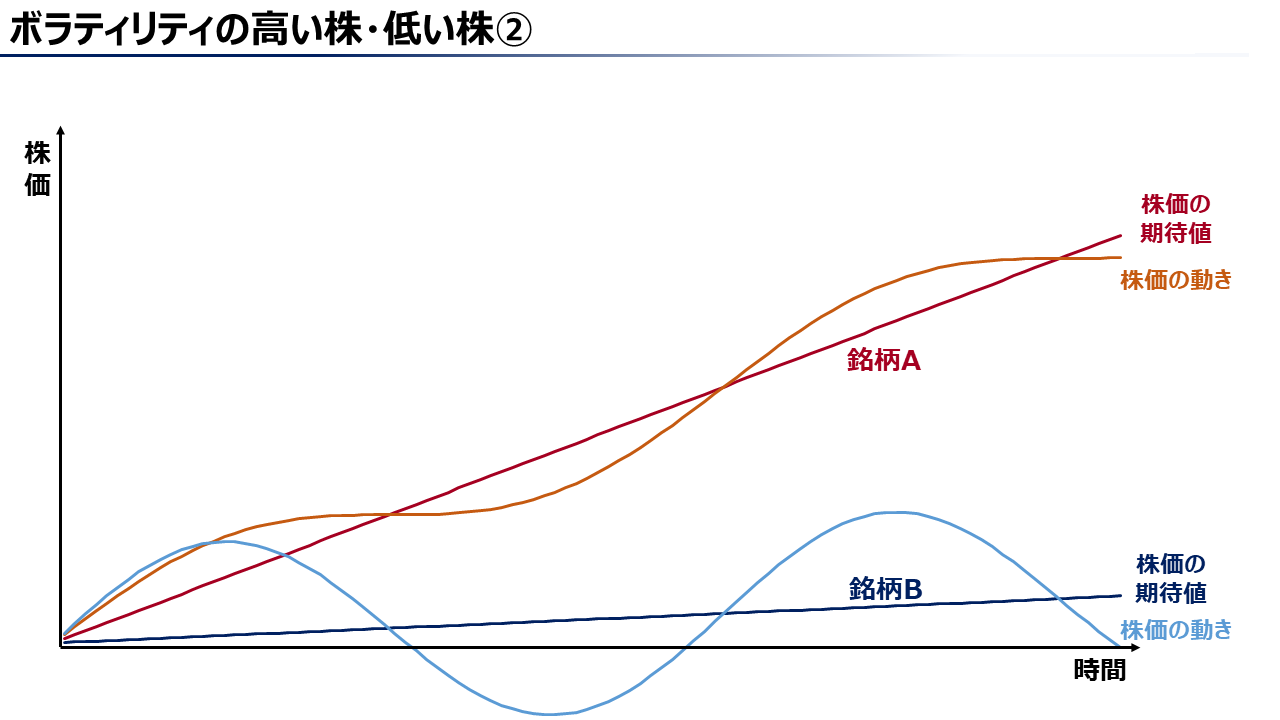

比較のためにこちらの図をご覧ください。

今度は、銘柄Aのボラティリティが小さく、銘柄Bのボラティリティが大きくなっています。

この時、ボラティリティが大きいBに投資すべき、とならないのは明らかです。

では大事なのは何か?

私は、「株価の期待値」こそが重要で、期待値の低い銘柄に投資してしまうことことが「リスク」だと考えています。重要なのはボラティリティよりも期待値の方です。

もちろん、ボラティリティが大きければ、売買のタイミングによるパフォーマンスの影響も大きくなりますし、一晩で5~10%も資産が減るのは精神衛生上避けられるに越したことはないです。なので、他の条件が同じなら、私もボラティリティが低い銘柄の方が好きです。

にも関わらず私がボラティリティを気にしないのは、ボラティリティを気にすることによって、「期待値が高いがボラティリティも高い銘柄」ではなく「ボラティリティが低いが期待値も低い銘柄」に資金を割いてしまうかもしれないからです。

そして多くの場合、期待値が高い銘柄はボラティリティも高いことが多いです。

なぜボラティリティよりも期待値が重要だと私が考えるのか、ご説明したいと思います。図を再掲しますね。

この図の波形は、あくまで個別の銘柄の、1つの取引についての動きです。

なので、銘柄Aのような銘柄を100回を売買すれば、1つ1つの取引についてはパフォーマンスのブレが大きくても、トータルでは真ん中の赤い「株価の期待値」ラインに収束していきます。(期待値とはそういうものです。)

銘柄Bでも同様に、銘柄Bのような銘柄を100回売買すれば、青い「株価の期待値」に収束します。

つまり、個々の銘柄のボラティリティの影響というのは、取引を繰り返せば繰り返すほど小さくなり、期待値に収束するはずなのです。

そう考えると、もし「半年後までに確実に〇〇万円利益を得たい」というような縛りがなく、気長に100回取引できる立場にいるのであれば、大事なのは波形の形ではなく期待値の傾きだと考えます。

なので、最初の「ボラティリティって本当にリスクですか?」という問いに対しては、「期待値の低い銘柄に投資してしまうことがリスクだと考える。ボラティリティは二の次。」というのが私なりの答えです。

ボラティリティを受け入れることで期待値の高い銘柄に投資できるチャンスが増えるならば、甘んじて受け入れよう、ということです。

ここまでの分析の注意点

これまで、「リスクとは、ボラティリティの高い銘柄に投資することではなく、期待値の低い銘柄に投資してしまうことではないか。」という意見を述べてきました。

ただし、これは「期待値に収束するほど十分な回数取引を行うこと」という前提があることには注意が必要です。これは案外簡単ではありません。

2、3回の取引だけみれば、大損が続く可能性はあります。

運悪く最初の2,3回で損が続いてあきらめてしまうと、せっかく期待値が高い手法を取れていたとしてもあまり意味がなく、ボラティリティの高さというデメリットが目立つことになります。

たまに(場合によってはそこそこ)訪れる大損にもひるまず、淡々と期待値に沿って投資を続けるメンタリティがなければ、このプランは絵に描いた餅になります。

また、そもそも長期の運用を考えていないとか、余裕資金の運用ではなく、直近の大きな出費や、近づいてきた退職生活のために運用をしている場合等にも、期待値に収束するほど運用期間がないかもしれないので、その場合にはボラティリティも大事になってくると思われます。

加えて、そもそも期待値が高いかどうかを見極めるのが難しい、という超クリティカルな難点もあります。

株価が軟調だと「この銘柄の期待値は本当に高いのか?自分の見る目が間違っているのではないか?」と心配になることもあると思います。これは訓練を積むほかありません。

期待値に不確実性が伴う以上、これまでの議論もあくまで「理論上はそのはず」というだけにとどまります。

そんなわけで、人を選ぶ戦略ではありますが、私は幸いまだ今の投資用資産を取り崩す予定もなく気長に運用していけますし、運用額が大したことないのもあって一日で-5%とか-10%とかしてもぐっすり寝られるので、向いているんだろうなと思っています。(期待値の見極めは修行中ですが。)

「ボラティリティ受け入れ戦略」は何がすごいのか

ここから先はほぼ自己満足ですが、上記の「ボラティリティ受け入れ戦略」の何がすごいのか、ということを戦略論の観点から考えていきたいと思います。

「ボラティリティ受け入れ戦略」を私が気に入っているのは、一般的に戦略策定において重要な

- 「何をするか」だけでなく、「何をしないか」も決めている

- ライバル(今回の場合機関投資家等を想定)がその戦略を真似するためには、トレードオフを受け入れなければならない

- 自分(今回の場合個人投資家という立場)の強みを活かしている

という要素を満たしているからです。

経営戦略論の大家であるマイケルポーター教授は「戦略とは、何をやらないかを決めることである。」という言葉を残していて、この言葉が私はとても好きです。「あれもやる。これもやる。おっとそっちも忘れずに。」なんてのは戦略ではなく、ただのToDoリストです。

今回の戦略では、「ボラティリティを気にしない」と、まさに「やらないこと」を決めています。(要素①の達成)

そのおかげでこの戦略は、理屈はわかっていても真似することが難しくなっています。

ボラティリティを気にしてしまう人、気にしなければならない人には真似できないからです。

真似して長期の期待値を追おうと思えば、ボラティリティの高さを受け入れなければならない、というトレードオフに直面します。(要素②の達成)

なぜこのトレードオフが乗り越えられないかというと、単純に心理的ハードルが高いということに加え、機関投資家には個人投資家とは異なる事情があります。

機関投資家の場合、その業績を管理する人間がおり、しばらく成績が振るわなければ職を失ってしまいます。

「長期では期待値に収束する。だから今一時的にパフォーマンスが悪くても問題ない!」といくら自分が思っていても、業績を判断する人がそれを理解してくれないかもしれないと考えると、四半期とかの単位で、ある程度パフォーマンスを安定させるインセンティブが働きます。要するに、あまり極端なボラティリティは許容できないということです。(聞きかじった話なので認識が間違っていたらすいません。)

一方、個人投資家(特に私)は、自分の心さえ折れなければ、しばらくパフォーマンスが悪くても文句は言われたり職を失うことはありません。期待値に収束するのをじっと待つことができます。この強みを活かすうえでも、「ボラティリティ受け入れ戦略」は有効です。(要素③の達成)

このような理由から、「ボラティリティ受け入れ戦略」は結構合理的な戦略なのではないかと思っているわけです。

プロの投資家と同じことしていたら、海千山千のプロ達には勝てないと思うので。

知識とかスキルとかでなく、心理面や仕組みの観点から自分の優位性を見つけて勝負していくことが大事なのではないか、と考えてこの戦略に至っています。

まとめ

どうでしょうか。それっぽい説明ができてましたでしょうか。

まとめると

- 1月のパフォーマンスは+20%くらい

- パフォーマンスの理由は、運 + ボラティリティ受け入れ戦略

- ボラティリティ受け入れ戦略は、高いボラティリティを受け入れ、その分株価上昇の期待値が高い銘柄を買う戦略

という感じです。

また2月も経過報告をしていきたいと思いますので、よろしくお願いします。

-640x360.jpg)