以前、私が今実験中の投資手法「クオリティ株モメンタム投資法」をご紹介しました。(その記事はこちら)

その投資方法の概要は、以下のとおりです。

①買い候補銘柄の選定

ファンダメンタル(ビジネスモデル、利益率、成長率、業種等)を元に、クオリティの高い株を15~20銘柄選ぶ。

②モメンタムの確認

月末に、15~20の買い候補銘柄の過去の値上がり幅を高い順に並べ、トップ5銘柄を確認する。

③株の売買

先月からトップ5に変動があった場合には、トップ5から外れた株を売り、新たにトップ5に入った株を買う。

※それぞれの銘柄のポジションサイズは、ポートフォーリオの20%程度でほぼ均等にする。

前回の記事では、主に書籍をご紹介しつつモメンタム投資の有効性についてご紹介しました。

この記事では、この手法が過去に有効であったのかどうか、実際の銘柄を使って私の方でバックテストをしてみた結果をお示ししたいと思います。

バックテストとは、システムトレード(売買ルール)の有効性を検証する際に、過去のデータを用いて、一定期間にどの程度のパフォーマンスが得られたかをシミュレーションすることです。

<金融/証券用語集より>

どのような方法でテストしたのか

今回テストする売買ルールと、テストで用いる銘柄は以下のとおりです。

ルール

・検証期間は2015年11月から2020年10月までの5年(上場時期の関係で一部途中から加わる銘柄あり)

・毎月末に、20銘柄を過去6か月又は12か月のパフォーマンスでランク付けし、翌月はそのTop5銘柄を保有

・月初のポジションサイズは5銘柄とも同じ

この投資法をこの記事では「モメンタム投資」と呼びます。

銘柄

以下の20銘柄です。

$ADBE $AMZN $APPL $APPS $BABA

$CRM $DPZ $FB $GOOGL $MA

$MELI $MKC $MSCI $NFLX $NOW

$NVDA $SHOP $SQ $UNH $VEEV

検証のポイント

・20銘柄に均等分散投資した場合と、モメンタム投資を採用した場合では、パフォーマンスがどのように変わるか

・6か月のパフォーマンスでランク付けした場合と、12か月のパフォーマンスでランク付けした場合では、パフォーマンスがどのように変わるか

なおこのテストでは、モメンタム投資法がインデックスに勝てるかどうかについては検証していない(できない)ことにご留意ください。

インデックスに勝てるかどうかは、20銘柄に何を選ぶかに大きく依存するため、モメンタム投資の手法が一概にインデックスより優れている/劣っているということは判断できません。(上記の20銘柄でやったらインデックスに勝つに決まっているので。)

なのでこのテストでは、同じ20銘柄を使っての「分散投資」VS「モメンタム投資」の分析のみを行っています。

なぜこの20銘柄なのか

Twitterでこのテストの結果をツイートしたところ、「20銘柄が成長銘柄に偏っていないか?」というご指摘をいただいたので、なぜこの20銘柄でテストを行ったのかということをご説明したいと思います。

結論から言えばおっしゃる通りで、この20 銘柄は成長銘柄に偏らせているのですが、その理由をお伝えしておこうと思います。

ざっくり分けると、各銘柄は以下の3つに分類することができます。

①5年間、概ねコンスタントに上げ続けた銘柄

②5年間、ほぼ上がらなかった銘柄

③5年間のうち、一時的に価格が上がった時期があったが、他の時期は価格が上がらなかった銘柄

この3種類のうち、今回のテストでは、20銘柄をなるべく①の銘柄だけで埋め尽くそうとしています。

というのも、①、②、③の混じった20銘柄をサンプルとしてモメンタム投資をすると、①の銘柄ばかり(たまに③の銘柄)がTop5に入ってくることになるため、均等分散投資と比較すると実質的に

パフォーマンスの良い①が多くを占める5銘柄のポートフォーリオ(モメンタム投資)

VS

パフォーマンスの良くない②、③も混じった20銘柄のポートフォーリオ(均等分散投資)

を比較しているのと同じになり、当然モメンタム投資の方が勝ちやすくなります。

モメンタム投資と均等分散投資を可能な限り平等な条件で比較するためには、

パフォーマンスの良い①が多くを占める5銘柄のポートフォーリオ(モメンタム投資)

VS

パフォーマンスの良い①が多くを占める20銘柄のポートフォーリオ(均等分散投資)

を比較する必要があるため、可能な限り①に当たる銘柄で20銘柄を構成するようにしています。

UNH、MKC、DPZ等、他の銘柄に比べるとディフェンシブ寄りな銘柄も入っていますが、これらはセクター分散を図るため、ハイテク以外からも何か銘柄を入れたいと思って入れているものです。

バックテストの結果

それでは、バックテストの結果発表です。

上記20銘柄を使ったモメンタム投資と、20銘柄の均等に分散投資した場合とを比較したところ、以下の結果が得られました。

○12か月間のパフォーマンスでランク付けしたとき

モメンタム投資:5年で11.19倍(CAGR 62.1%)

均等分散投資:5年で6.57倍(CAGR 45.7%)

モメンタム投資の月ごとの勝率:55%(33勝27敗)

モメンタム投資の月ごとの入替銘柄数の平均:0.93銘柄

○6か月間のパフォーマンスでランク付けしたとき

モメンタム投資:5年で14.22倍(CAGR 70.1%)

均等分散投資:5年で6.67倍(CAGR 46.2%)

モメンタム投資の月ごとの勝率:63.3%(38勝22敗)

モメンタム投資の月ごとの入替銘柄数の平均:1.3銘柄

「モメンタム投資の月ごとの入替銘柄数」は、n月とn+1月のTop5の顔ぶれがどれくらい変わるのか、ということです。

12か月間のパフォーマンスでランク付けしたときの入替銘柄数平均は1以下なので、毎月大体4銘柄は入れ替わりなしということですね。

上記の結果をまとめると、

・20銘柄を均等に持つよりも、過去のパフォーマンスTop5を持っていた方が長期のパフォーマンス、月ごとの勝率がともに高い。

・12か月でパフォーマンスを測るよりも6か月で測った方が長期のパフォーマンス、月ごとの勝率がともに高い。

となります。

このような結果を踏まえ、私自身は、一般的な12か月ではなく6か月でパフォーマンスを測ってランク付けをしています。

この結果は売買コストを考慮していないため、売買コストを考慮するとモメンタム投資と均等分散投資の差はもう少し縮まります。

また、12か月で測った時よりも6か月で測った時の方が月ごとの入替銘柄数平均が多いので、実際には売買コストの分12か月verと6か月verの差はもう少し小さいにことにご留意ください。

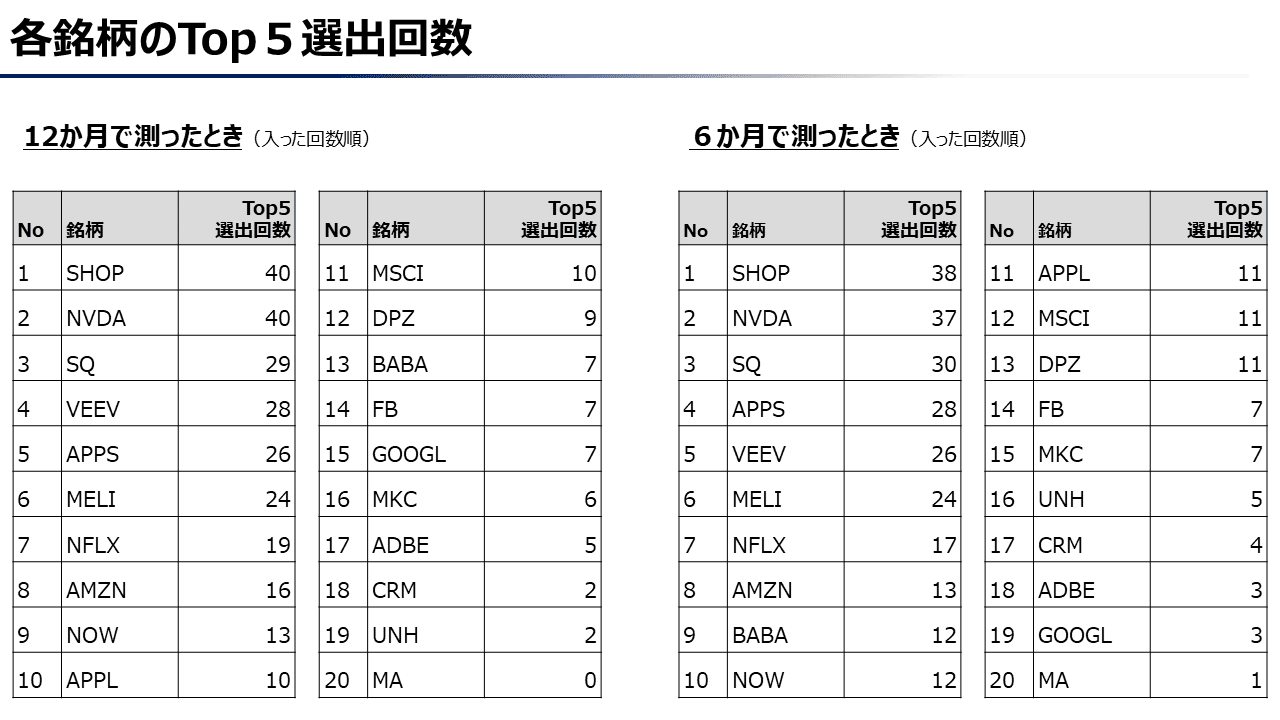

なお、過去のパフォーマンスを12か月、6か月で測った場合について、各銘柄がTop5に入った回数は以下のとおりでした。

どちらも全体的な傾向としては変わりませんが、SHOP、NVDA、SQ辺りに大きく引っ張られていることが見て取れます。

また、MA、UNH、CRM辺りはTop5に入る回数は少なく、20銘柄に入れた意味はあまりなかったかもしれません。(CRMがMKCよりもTop5選出回数が少なくなるとは意外でした。)

20銘柄のパフォーマンスへの影響度分析

上記の表を見ていると、20銘柄の中にもパフォーマンスへの影響度が高い銘柄と低い銘柄がありそうです。

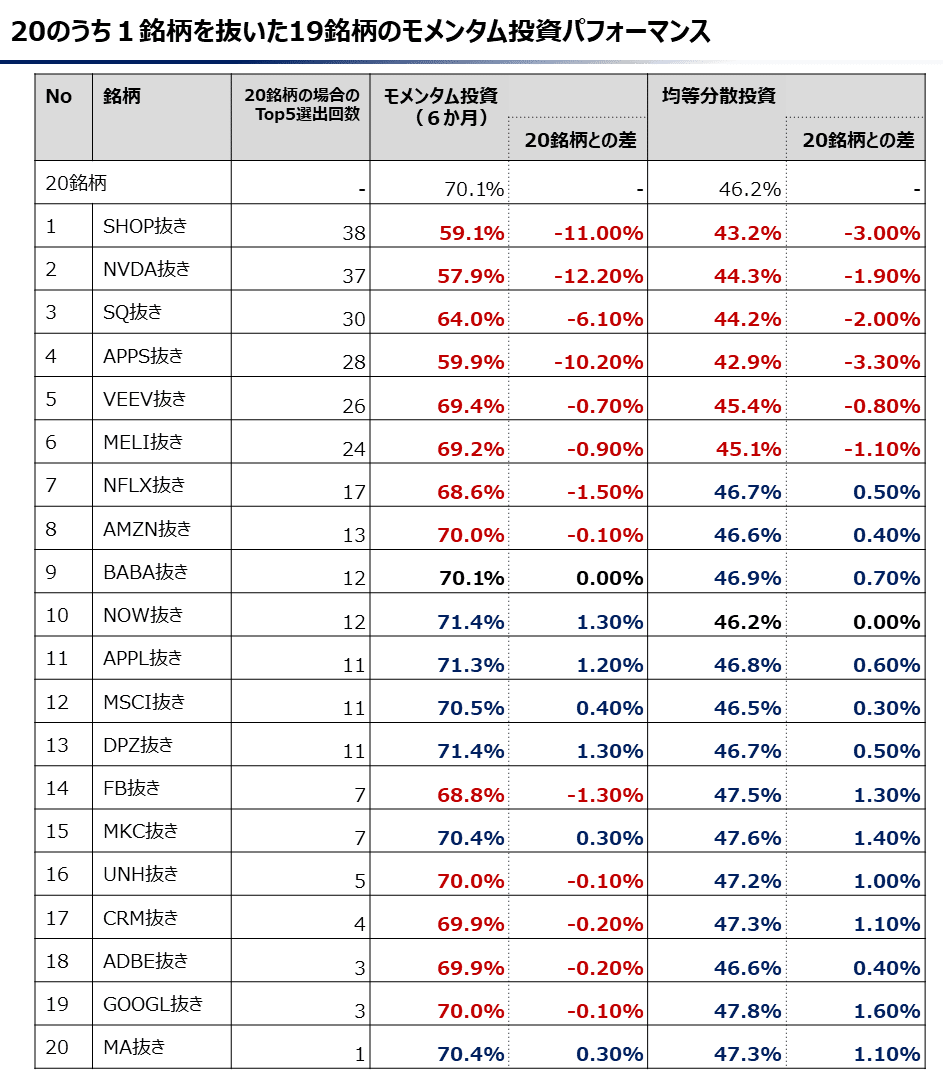

そこで、20銘柄でモメンタム投資をした場合のパフォーマンスと、そのうち1つの銘柄を抜いた19銘柄のパフォーマンスを比較して、各銘柄のパフォーマンスへの影響度を見てみました。

なお、今の私の投資手法に合わせ、6か月間のパフォーマンスでランク付けしてTop5を買う方法でテストしています。

結果は以下のとおりでした。(順番は、20銘柄でモメンタム投資を行った場合のTop5選出回数順です。)

この表を例を出してご説明します。

「SHOP抜き」の行は、最初に決めた20銘柄からSHOPを抜いた19銘柄でモメンタム投資・均等分散投資をした時の結果(CAGRベース)です。

「20銘柄の差」は、一番上の「20銘柄」のパフォーマンスとの比較です。SHOP抜きだと、モメンタム投資のパフォーマンスはCAGRベースで11%低下する、ということになります。

また、SHOPを抜くと均等分散投資のパフォーマンスも落ちていますが、下落幅は3%と、モメンタム投資よりもSHOPが抜けた影響は小さくなっています。

「AAPL抜き」の行は、「20銘柄の差」がモメンタム投資・均等分散投資ともにプラスになっています。これは、AAPLを抜くことによってパフォーマンスが上がるということで、要はAAPLは足を引っ張っていたということになります。

なお、その銘柄を抜くことによってパフォーマンスが下がった場合には赤字、パフォーマンスが上がった場合には青字にしています。

この表を見ていると、いくつかのことに気が付きます。

①モメンタム投資においては、「当たり」を逃したことによる機会損失が、均等分散投資の場合よりも大きい。

モメンタム投資は、SHOP、NVDA、APPSを抜くことで、CAGRが10%以上下落してしまいます。一方で、均等分散投資の場合、一番影響が大きい銘柄でもAPPSの3.3%です。

逆に言えば、モメンタム投資の方が、当たりを引き当てた時のパフォーマンス向上度は高いと言えそうです。

②モメンタム投資においては、足を引っ張る銘柄(表の青字の銘柄)を入れてしまったとしてもそれほどパフォーマンスは下がらない。

当たりを引いた時のインパクトの大きさは①で述べたとおりですが、ハズレを引いた場合のパフォーマンス低下度は、一番影響が大きかったNOWやDPZでも1.3%にとどまっています。

均等分散投資でも、MKCを入れることで1.4%、GOOGLをいれることで1.6%ほどパフォーマンスが低下しているので、「ハズレ」を引いた場合のパフォーマンス低下度は、モメンタム投資と均等分散投資でそれほど変わらないという結果になっています。

①、②は、モメンタム投資の設計上当たり前なのですが、テストをしてみて実際に想定通りの結果が出て安心しました。

他にもいくつか傾向が見られます。

③足を引っ張る銘柄の割合が、均等分散投資の場合よりも低い

モメンタム投資は6銘柄、均等分散投資は13銘柄になっています。

これは多分に20銘柄の選び方に左右される気もしますが、この傾向が20銘柄の選び方を変えても成り立つのであれば、モメンタム投資は「間違いを許容しやすいシステム」と言えそうです。

④モメンタム投資で足を引っ張るのは、たまにTop5に選ばれる銘柄(Top5になかなか選ばれない銘柄ではない)

Top5にずっと入ってこないMAのような銘柄は、単に入れても意味がないというだけで入れてもパフォーマンスはさほど下がりません。

パフォーマンスを低下させるのは、たまにTop5に入ってきて、次の一か月は大したパフォーマンスを上げずにすぐTop5を外れていくような銘柄ですね。上の表でいうと、足を引っ張っているのはNo10前後のNOW、AAPL、MSCI、DPZあたりです。

Top5に選ばれるかどうかは他の銘柄との相対的な問題なので、どの銘柄が「Top5にたまに選ばれやすい銘柄」なのか判断するのは難しいのですが、チャート見てボラティリティが大きい銘柄を避けることでパフォーマンスが向上するかもしれません。

⑤1銘柄抜いただけなら均等分散投資に対するモメンタム投資の優位性は変わらない

最もCAGRが近くなる「NVDA抜き」の場合でも、13.6%モメンタム投資が上回っています。モメンタム投資の優位性は特定の1銘柄に依存しているわけではない、と言えそうです。

なお、Top5選出回数上位3銘柄のSHOP、NVDA、SQを抜いた17銘柄で比べると、モメンタム投資40.3% 対 均等分散投資38.8% でさすがにモメンタム投資の優位性は保てなくなり、APPSも抜くとモメンタム投資27.5% 対 均等分散投資34.7% と逆転しました。

Twitterでツイートした段階では、「今のところ試してみた限りでは、モメンタム投資が均等分散投資とほぼ変わらないことはあっても、大きく負ける組み合わせは見つけられていません。」と書いたのですが、今回の分析の中でモメンタム投資が負ける組み合わせを見つけてしまいました。

ツイートを読まれた方、この場を借りて訂正させてください。

20銘柄の選び方の考察:攻めのポートフォーリオを組む

これまでの分析を踏まえて、改めて「20銘柄をどう選べばいいのか?」ということについて考えていきたいと思います。

上述の通り、モメンタム投資の特徴は「当たりを引くと大きい」、「ハズレを引いてもさほど痛くない」というところにあります。

そのため、今後株価の大きな伸びが期待できる銘柄で構成した方が効果が大きいと考えられます。

逆に株価が横ばいのディフェンシブ銘柄ばかりでモメンタム投資をすると、横ばい圏の高値で掴んで底値で売るを繰り返すことになり、パフォーマンスが低下しそうです。

なお、モメンタム投資は、ディフェンシブ銘柄とは相性が悪いと思いますが、バリュー銘柄との組み合わせは可能性があるのではないかと考えています。

適正価値に対して過小評価されている銘柄を20銘柄に入れておき、その銘柄の価格が適正価値に近づいていくところのモメンタムをとらえることによって、バリュートラップを避けつつバリュー投資を行う、というのは魅力的なアイディアに聞こえます。

このアイディアがうまくいくのか?ということについては、引き続き検証が必要だと考えています。

上述のとおり、「④モメンタム投資で足を引っ張るのは、たまにTop5に選ばれる銘柄」なので、突発的に上げ下げする銘柄より、じわじわ上げる銘柄の方が適していると考えられます。

SaaSのようにARRを着実に積み上げていくビジネスモデルの銘柄には向いている手法だと思います。

製薬系バイオベンチャー、EV、クリーンエネルギー等は、業績のブレが激しいため株価のトレンドも短命なのではないかと考え、今のところ私は避けているのですが、「当たりを引くと大きい」、「ハズレを引いてもさほど痛くない」という性質を考えると、これらの分野も十分に考慮に値するのでは?と今回分析をしていて思ったので、ここも今後もう少し検証を深めたいところです。

なお、突発的に上げ下げする銘柄を避けるため、時価総額を一定以上のものに限定した方が安全だと考えられます。

私は今最低1B、できれば5Bくらいを目安にスクリーニングしています。

1Bという線引きに理論だった理由はないのですが、1Bを下回るとチャートを見た時に「手に負えない。怖い。」と思う銘柄の割合が増えてくるので、そこで線を引いています。非常に感覚的なものです。

チャートを見てそれほど不安に思わない動きなのであれば時価総額が小さくても買う可能性はあります。

今のところ銘柄選びについてわかってきたのは以上ですが、今後も必要に応じて検証を重ね、投資方法をブラッシュアップしていきたいと思います。

-640x360.jpg)

-640x360.jpg)

-320x180.jpg)